Altersvorsorgedepot-Rechner 2027

Berechne deine staatliche Förderung und vergleiche das neue Altersvorsorgedepot mit einem eigenen ETF-Depot. Basierend auf dem Gesetzentwurf (Drucksache 21/4088).

Persönliche Angaben

Sparplan-Einstellungen

Rendite und Kosten

Steuerliche Angaben

Ergebnis: AV-Depot vs. ETF-Depot

37 Jahre Ansparzeit

Fahrplan: Wann kommt das Altersvorsorgedepot?

Der Weg vom ersten Gesetzentwurf bis zum geplanten Start. Hier siehst du, in welcher Phase wir uns aktuell befinden.

Gesetzentwurf & Kabinettsbeschluss

Das Bundesfinanzministerium veröffentlicht den Entwurf zum Altersvorsorgereformgesetz. Das Bundeskabinett stimmt am 17. Dezember offiziell zu.

1. Lesung im Bundestag

Der Gesetzentwurf (Drucksache 21/4088) wird am 26. Februar in erster Lesung im Bundestag debattiert und zur weiteren Prüfung an die Ausschüsse übergeben.

Ausschussberatungen

Der Finanzausschuss hält öffentliche Anhörungen (z.B. am 16. März) ab. Experten nehmen Stellung und letzte Details wie Kostengrenzen oder Förderhöhen könnten noch angepasst werden.

Finaler Gesetzesbeschluss

Erwartete 2. und 3. Lesung im Bundestag. Nach Verabschiedung muss abschließend der Bundesrat dem Gesetz zustimmen.

Offizieller Start

Das Gesetz tritt in Kraft. Finanzdienstleister, Banken und Neobroker können ab jetzt ihre zertifizierten Altersvorsorgedepots für Sparer anbieten.

Das Altersvorsorgedepot

Die neue Aktienrente für alle

Die wichtigsten Fragen zum Altersvorsorgedepot

Was ist das Altersvorsorgedepot?

Ein Altersvorsorgedepot ist ein staatlich gefördertes Wertpapierdepot, das speziell für den langfristigen Vermögensaufbau (ETFs, Anleihen, Fonds) genutzt wird.

Wann ist das Altersvorsorgedepot nutzbar?

Geplant ist die Einführung in Deutschland im Januar 2027.

Welche Alternativen gibt es zum Altersvorsorgedepot?

Welche Unternehmen bieten ein Altersvorsorgedepot an?

Aktuell bietet noch kein Unternehmen ein Altersvorsorgedepot an. Es ist ab 2027 davon auszugehen, dass alle klassichen Finanzinstitute, Versicherungen und Neobroker ein Altersvorsorgedepot anbieten werden.

Vorteile eines Altersvorsorgedepots

- Langfristiger Vermögensaufbau: Durch regelmäßige Einzahlungen und den Zinseszinseffekt kann das Kapital langfristig wachsen.

- Flexibilität: Anleger können die Zusammensetzung ihres Depots individuell anpassen und zwischen verschiedenen Anlageklassen wechseln.

- Steuervorteile: Je nach Ausgestaltung des Altersvorsorgedepots (z. B. über einen Riester-Vertrag oder Rürup-Rente) können steuerliche Vorteile genutzt werden.

- Diversifikation: Durch die Investition in verschiedene Anlageklassen kann das Risiko gestreut werden.

Beispielrechnungen von Altersvorsorgedepots

| Angesparte Rente | Monatl. Sparbetrag | Dauer | ⌀ Rendite | Kosten |

|---|---|---|---|---|

| 1.000.000 € | 250 Euro | 46 Jahre | 7 % | 0,5 % |

| 200.000 € | 50 Euro | 46 Jahre | 7 % | 0,5 % |

| 320.000 € | 300 Euro | 30 Jahre | 7 % | 0,5 % |

| 267.000 € | 300 Euro | 30 Jahre | 6 % | 0,5 % |

| 224.000 € | 300 Euro | 30 Jahre | 5 % | 0,5 % |

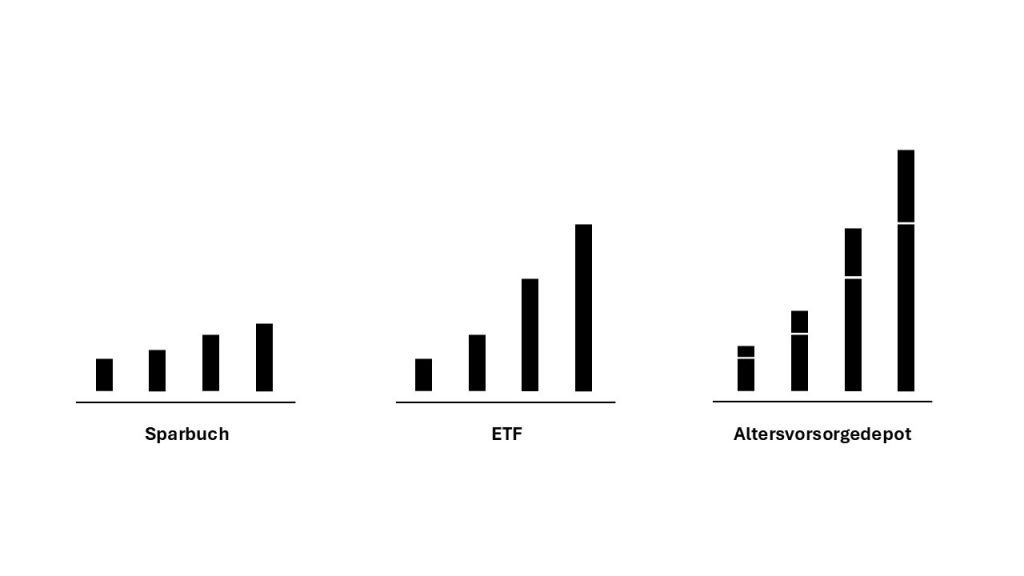

Vergleich Sparbuch, ETF und Altersvorsorgedepot

Im Vergleich zum ETF ist die Performance eines Altersvorsorgedepots besser. Allerdings sollte man beachten, dass ein klassischer ETF flexibler ist.

Wie funktioniert ein Altersvorsorgedepot?

- Eröffnung eines Depots: Ein Altersvorsorgedepot wird bei einer Bank oder einem Online-Broker eröffnet. Hierzu sind in der Regel ein Identitätsnachweis sowie steuerliche Informationen nötig.

- Einzahlungen: Der Anleger entscheidet, wie viel Geld er monatlich oder einmalig einzahlen möchte. Hierbei können steuerliche Grenzen beachtet werden, um von maximalen Vorteilen zu profitieren.

- Anlagestrategie: Je nach Risikobereitschaft und Anlagehorizont kann zwischen verschiedenen Anlagestrategien gewählt werden:

- Konservativ: Vorwiegend Anleihen oder sichere Fonds

- Ausgewogen: Mischung aus Aktien und Anleihen

- Chancenorientiert: Hauptsächlich Aktien oder ETFs

- Langfristige Anlage: Die Investitionen verbleiben in der Regel für mehrere Jahre oder Jahrzehnte im Depot, bis der Anleger in den Ruhestand geht und sich das angesparte Kapital auszahlen lassen möchte.

- Ruhestandsphase: Je nach Modell kann das Kapital als Einmalbetrag ausgezahlt oder in monatliche Raten verrentet werden.

Staatliche Förderung des Altersvorsorgedepots

| Lebenssituation | max. Eigenanteil pro Jahr | max. Zuschuss vom Staat pro Jahr | Gesamtkapital pro Jahr |

|---|---|---|---|

| Für alle | 3.000 € | 600 € | 3.600 € (+ Rendite) |

| Für Person mit Kind | 3.000 € | 900 € | 3.900 € (+ Rendite) |

| Für Berufseinsteiger | 3.000 € | 800 € | 3.800 € (+ Rendite) |

| Für Geringverdiener | 3.000 € | 725 € | 3.725 € (+ Rendite) |

Risiken eines Altersvorsorgedepots

- Marktrisiko: Der Wert der Anlagen kann schwanken, besonders bei Aktien und Rohstoffen.

- Inflationsrisiko: Eine hohe Inflation kann die Kaufkraft des angesparten Kapitals mindern.

- Liquiditätsrisiko: Einige Anlagen, wie Immobilienfonds, sind weniger liquide und schwerer kurzfristig verkäuflich.

- Fehlende Garantien: Anders als bei klassischen Rentenversicherungen gibt es keine garantierte Auszahlung.

Ist ein Altersvorsorgedepot das Richtige für mich?

Ein Altersvorsorgedepot eignet sich besonders für Anleger:

- die langfristig denken und den Kapitalmarkt nutzen möchten.

- die flexibeler auf ihre Anlagestrategie Einfluss nehmen möchten.

- die ihre Altersvorsorge selbst in die Hand nehmen wollen und dabei bereit sind, ein gewisses Maß an Risiko zu tragen.

In Summe ist das Altersvorsorgedepot als sehr positiv für die gesamte Gesellschaft zu werten, da der Zugang zum Kapitalmarkt für die breite Masse ermöglicht wird.

Da zum aktuellen Zeitpunkt noch zu viele Fragen offen sind, ist ein flexiblerer ETF-Sparplan die bessere Wahl.