Dein erster ETF-Sparplan

Vom Anfänger zum Investor in 10 Minuten. Klare Schritte, echte Zahlen und ein interaktiver ETF-Sparplan-Rechner.

- ETFs bilden einen Index nach und streuen dein Geld automatisch über tausende Unternehmen.

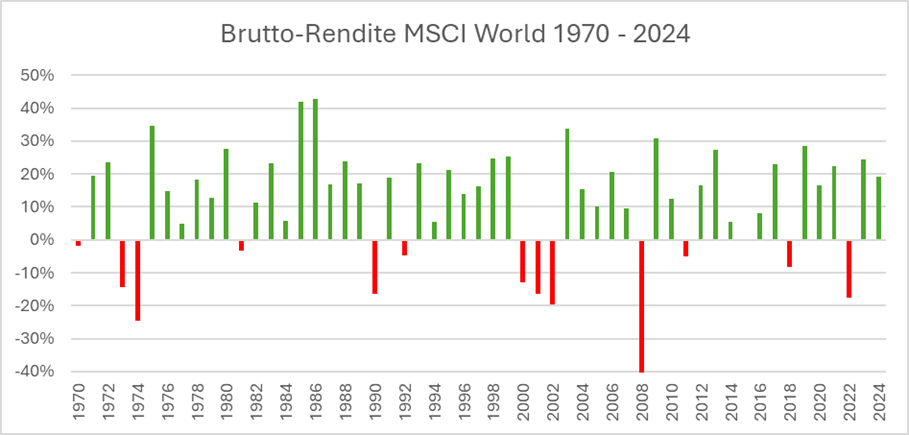

- Der MSCI World erzielte von 1975 bis 2024 durchschnittlich 9,7 % Rendite pro Jahr.

- Du brauchst nur vier Bausteine: Neobroker, ETF, Sparplan und ein Girokonto als Referenzkonto.

- Ein Sparplan startet bei vielen Brokern schon ab 1 € pro Monat und läuft komplett automatisch.

- Je früher du startest, desto stärker arbeitet der Zinseszinseffekt für dich.

- Ab einem Anlagehorizont von 10 Jahren wird ein Verlust statistisch sehr unwahrscheinlich.

Inhaltsverzeichnis +

Du hast wenig Zeit? Spring direkt zum Sparplan

Du willst keine Theorie, sondern sofort loslegen? Dann öffne Kapitel 7. Dort richtest du in vier Schritten deinen ersten ETF-Sparplan ein. Für alle anderen empfehle ich, am Anfang zu starten. Die Reihenfolge ist bewusst so gewählt, dass du am Ende sicher und ohne Bauchschmerzen investierst.

Klicke auf das Bild, um direkt zum Sparplan-Kapitel zu springen.

Wichtiger Hinweis: Diese Anleitung ist keine Anlageberatung. Investitionen am Kapitalmarkt bergen immer Risiken, bis hin zum Totalverlust. Triff deine Entscheidungen auf Basis eigener Recherche.

Dein Ziel definieren

Bevor du investierst, brauchst du ein klares Ziel. Was willst du mit deinem Geld erreichen? Für die meisten Menschen ist die private Altersvorsorge der wichtigste Grund. Andere wollen ein finanzielles Polster aufbauen oder früher in den Ruhestand starten.

Ein gutes Ziel ist klar, messbar und realistisch. Beispiel:

200.000 € Kapital vor dem 67. Lebensjahr in einem ETF-Depot besitzen, um 30 Jahre lang monatlich 500 € entnehmen zu können und die Rentenlücke zu schliessen.

Diese drei Fragen helfen dir beim Start

- Wann brauchst du das Geld?

- Wie viel Risiko bist du bereit zu tragen?

- Wie viel kannst du jeden Monat verlässlich zur Seite legen?

Auch wenn du gerade nur 25 € im Monat übrig hast: Fang an. Du baust dir ein Gefühl für Kursschwankungen auf, du senkst die Hemmschwelle für höhere Beträge später und du nutzt jeden Monat zusätzlichen Zinseszins.

Wer mit Aktien Geld verdienen will, macht das nicht mit dem Kopf oder dem Bauch, sondern mit dem Hintern, indem er möglichst lange drauf sitzen bleibt. Sinngemäss zugeschrieben Andre Kostolany

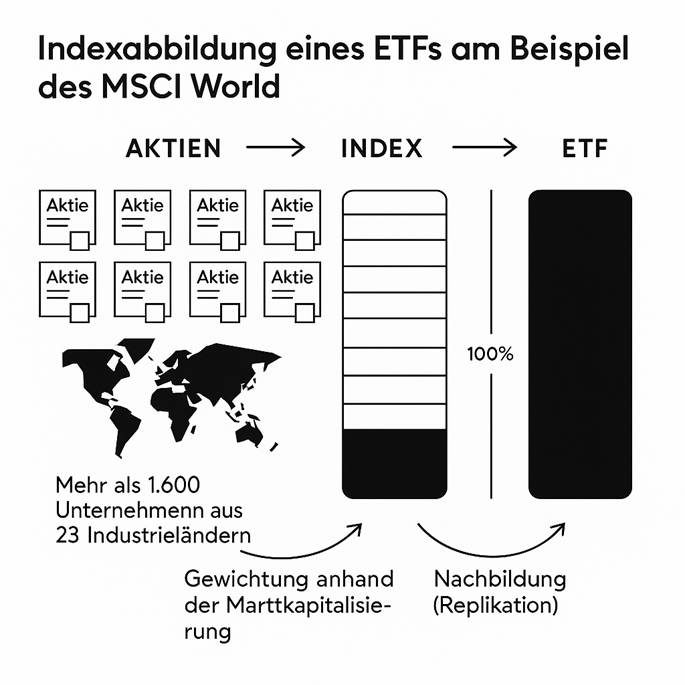

ETFs einfach erklärt

Ein ETF (Exchange Traded Fund) ist ein börsengehandelter Fonds, der einen Index nachbildet. Der bekannteste ist der MSCI World mit über 1.600 Unternehmen aus 23 Industrieländern. Du kaufst keinen einzelnen Wert, sondern indirekt einen Anteil an einem ganzen Marktsegment.

Warum ETFs für Anfänger ideal sind

| Vorteil | Was bedeutet das konkret? |

|---|---|

| Günstig | Laufende Kosten meist unter 0,5 % pro Jahr. |

| Einfach | Kein aktives Management nötig, ein ETF reicht für den Start. |

| Transparent | Die Zusammensetzung ist täglich öffentlich einsehbar. |

| Flexibel | Du kannst jederzeit Anteile kaufen oder verkaufen. |

| Diversifiziert | Über 1.600 Unternehmen in einem einzigen Produkt. |

Geduld ist die oberste Tugend des Investors. Benjamin Graham

Risiken verstehen

ETFs sind kein Selbstläufer. Du musst die Risiken kennen, um ruhig reagieren zu können, wenn der Markt mal nach unten dreht.

Die drei wichtigsten Risiken

- Marktrisiko: Dein ETF fällt, wenn der Gesamtmarkt fällt. In Krisen sind 30 % Minus normal.

- Währungsrisiko: Bei Fonds in US-Dollar wirken sich Wechselkursschwankungen auf den Kurs aus.

- Emittentenrisiko: Tritt nur bei synthetischen ETFs auf, die einen Index per Swap nachbilden. Für Anfänger irrelevant, wenn du physisch replizierende ETFs wählst.

So minimierst du diese Risiken

- Lege langfristig an, mindestens 10 Jahre.

- Streue breit, etwa über einen Welt-ETF.

- Investiere regelmässig über einen Sparplan, nicht in einer einzigen grossen Tranche.

Die Jahre mit positiver Rendite überwiegen klar. Wer 10.000 € auf einem Konto mit niedrigem Zins parkt, verliert bei 2 % Inflation nach 10 Jahren etwa 1.830 € an Kaufkraft. Ein breiter Welt-ETF dreht diesen Effekt um.

10.000 € Einmalanlage MSCI World im Backtest

| Kennzahl | 1 Jahr | 5 Jahre | 10 Jahre | 15 Jahre | 20 Jahre |

|---|---|---|---|---|---|

| Schlechtestes Szenario | 5.928 € | 8.834 € | 9.379 € | 15.862 € | 25.823 € |

| 25 %-Quartil | 9.990 € | 11.686 € | 18.346 € | 23.883 € | 38.924 € |

| Median | 11.348 € | 16.323 € | 21.864 € | 40.572 € | 72.579 € |

| 75 %-Quartil | 12.220 € | 19.388 € | 34.774 € | 68.767 € | 106.583 € |

| Bestes Szenario | 14.189 € | 33.308 € | 55.828 € | 109.430 € | 164.686 € |

Merke: Je länger dein Anlagezeitraum, desto höher die Wahrscheinlichkeit einer positiven Rendite. Ab 10 Jahren ist ein Verlust statistisch sehr unwahrscheinlich.

Wer Sicherheit sucht, wird immer für die arbeiten, die das Risiko suchen. Wadim Korsch

Die vier Instrumente

Du brauchst kein Profi-Depot. Vier Bausteine reichen, und du richtest sie komplett über dein Smartphone ein.

| Instrument | Funktion |

|---|---|

| Neobroker | Online-Plattform, über die du Wertpapiere kaufst und verkaufst. |

| ETF | Dein eigentliches Investmentprodukt, das einen Index nachbildet. |

| Sparplan | Regelmässige Investition, in der Regel monatlich. |

| Girokonto | Referenzkonto, von dem dein Sparbetrag abgebucht wird. |

Tipp: Wenn du noch keine Finanz-App nutzt, schau dir den Vergleich der Finanz-Apps an. So behältst du Budget und Investments später an einer Stelle im Blick.

Den passenden Neobroker wählen

Ein guter Neobroker macht dir den Einstieg einfach. Du brauchst keinen klassischen Bankberater und keine teuren Gebühren. Wichtig sind nur fünf Punkte.

- Keine Depotgebühren.

- Grosse ETF-Auswahl mit Sparplan-Eignung.

- Sparpläne ab 1 € möglich.

- Benutzerfreundliche App.

- Sitz in Deutschland oder EU mit Einlagensicherung.

Drei Neobroker, die ich empfehlen kann

- Scalable Capital Free* auf Platz 1. Sparpläne ab 1 €, riesige ETF-Auswahl, klare App.

- Finanzen.net Zero auf Platz 2. Schmaler Funktionsumfang, dafür sehr günstig.

- Trade Republic auf Platz 3. Bekannt, viele Sparplan-ETFs, Zinsen auf Guthaben.

Depot bei Scalable Capital eröffnen*

* Mit Stern markierte Links sind Affiliate-Links. Wenn du darüber ein Depot eröffnest, erhalten wir eine Provision. Für dich entstehen keine Mehrkosten und du unterstützt das Projekt.

Den richtigen ETF finden

Konzentriere dich auf bewährte ETFs mit grossem Fondsvolumen und niedrigen Kosten. Diese fünf Kriterien helfen dir bei der Auswahl.

| Kriterium | Empfehlung |

|---|---|

| Index | MSCI World, MSCI ACWI oder FTSE All-World. |

| Replikation | Physisch, das heisst der ETF kauft die echten Aktien. |

| Fondsgrösse | Mindestens 500 Mio. € Fondsvolumen. |

| Kosten (TER) | Unter 0,5 % pro Jahr. |

| Ausschüttung | Thesaurierend, damit Dividenden automatisch reinvestiert werden. |

Thesaurierend oder ausschüttend?

Bei thesaurierenden ETFs fliessen Dividenden direkt zurück in den Fonds. Der Zinseszinseffekt arbeitet maximal für dich. Bei ausschüttenden ETFs bekommst du die Dividenden aufs Konto. Das fühlt sich gut an, schwächt aber langfristig den Zinseszinseffekt. Für den Vermögensaufbau ist thesaurierend in den meisten Fällen besser.

Empfehlung für den Start: iShares Core MSCI World UCITS ETF USD (Acc) mit der ISIN IE00B4L5Y983 und der WKN A0RPWH.

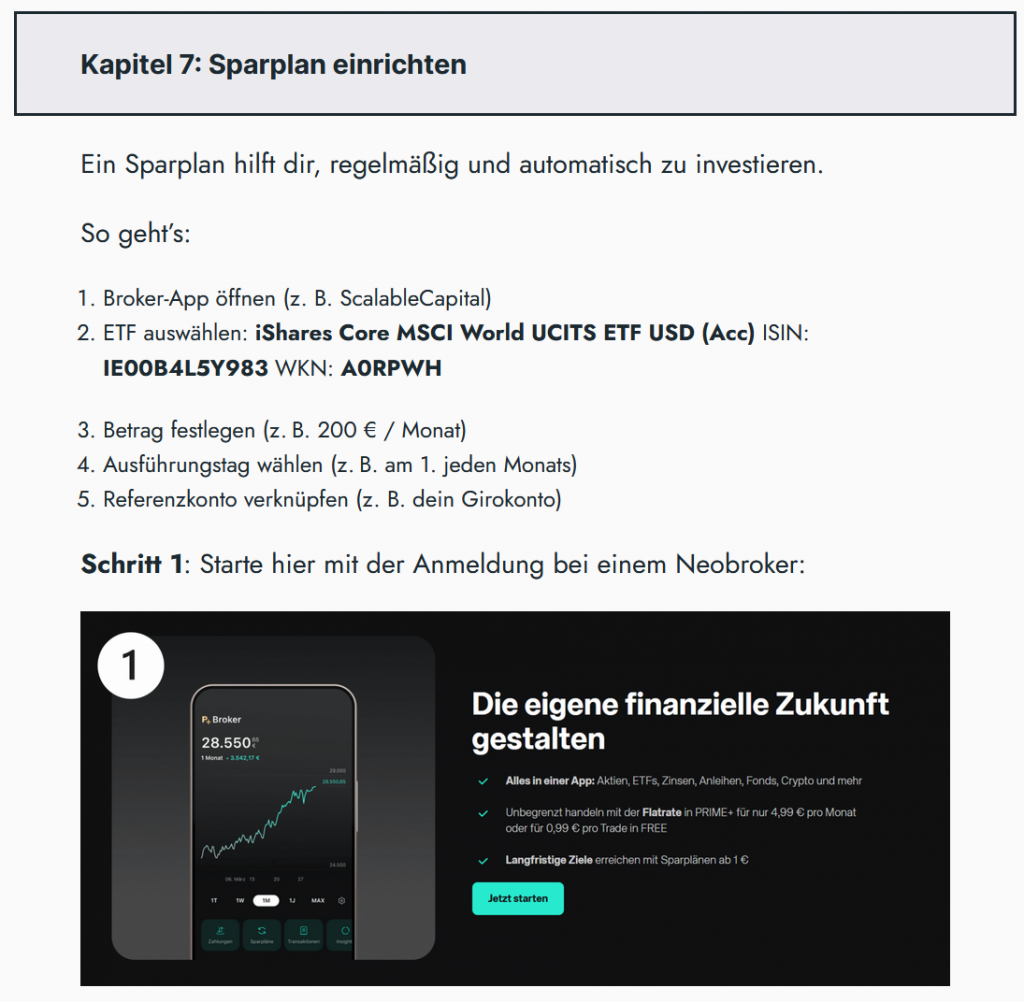

Sparplan einrichten

Jetzt geht es ans Eingemachte. Die Einrichtung dauert weniger als zehn Minuten. Du brauchst nur Smartphone, Personalausweis und dein Girokonto.

Schritt 1: Bei einem Neobroker anmelden

Eröffne dein kostenloses Depot bei Scalable Capital Free*. Die Identifizierung läuft per Video oder Postident. In der Regel ist dein Depot nach wenigen Stunden einsatzbereit. Mit Stern markierte Links sind Affiliate-Links.

Schritt 2: ETF suchen

Suche in der App nach iShares Core MSCI World UCITS ETF USD (Acc) oder direkt nach der ISIN IE00B4L5Y983. Damit landest du sicher beim richtigen Produkt.

Schritt 3: Sparbetrag festlegen

Wähle einen Betrag, den du langfristig durchhältst. Lieber 50 € pro Monat zuverlässig als 300 €, die du nach drei Monaten wieder pausierst.

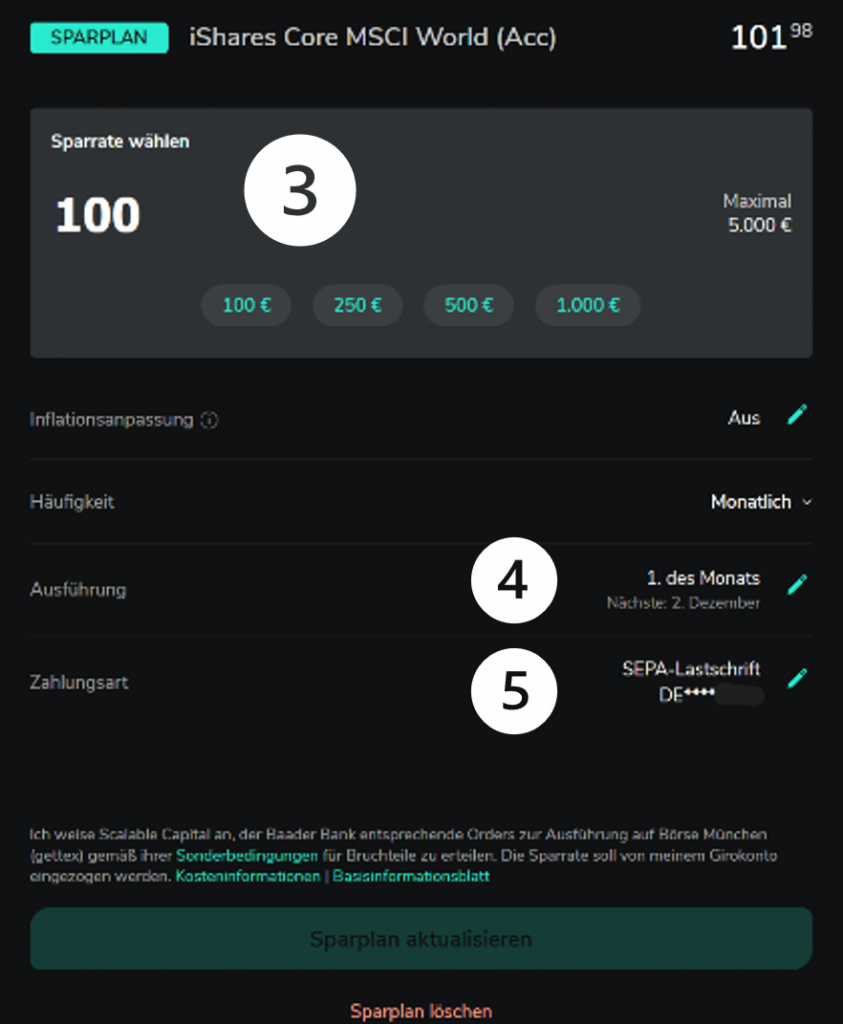

Schritt 4: Ausführungstag wählen

Wähle einen Tag direkt nach dem Gehaltseingang, etwa den 2. oder 5. des Monats. So fliesst das Geld erst raus, wenn es da ist.

Schritt 5: Referenzkonto verknüpfen

Verknüpfe dein Girokonto per SEPA-Lastschrift. Ab jetzt läuft alles automatisch.

Tipp: Senke deine Sparrate nur in echten Notfällen. Lieber pausieren als komplett kündigen. Dauerhafte Sparpläne entfalten den maximalen Zinseszinseffekt.

Finanzformeln und Zinseszinseffekt

Albert Einstein soll den Zinseszinseffekt einmal das achte Weltwunder genannt haben. Wer ihn versteht, verdient daran. Wer ihn nicht versteht, bezahlt ihn.

Vier Faktoren bestimmen, wie stark der Zinseszinseffekt wirkt: Zeit, Rendite, Startkapital und Sparrate. Je grösser ein Faktor, desto stärker das Ergebnis.

Zwei Beispiele zeigen den Hebel der Zeit

| Zeitraum | Rendite | Startkapital | Sparrate | Einzahlungen | Zinsen | Endkapital |

|---|---|---|---|---|---|---|

| 10 | 7 % | 0 € | 200 € | 24.000 € | 10.819 € | 34.819 € |

| 30 | 7 % | 0 € | 200 € | 72.000 € | 173.417 € | 245.417 € |

| 10 | 7 % | 0 € | 500 € | 60.000 € | 27.047 € | 87.047 € |

| 30 | 7 % | 20.000 € | 100 € | 56.000 € | 229.039 € | 285.039 € |

| 10 | 15 % | 0 € | 200 € | 24.000 € | 31.731 € | 55.731 € |

| 30 | 15 % | 20.000 € | 0 € | 20.000 € | 1.730.820 € | 1.750.820 € |

| 10 | 3 % | 100.000 € | 0 € | 100.000 € | 34.935 € | 134.935 € |

| 30 | 3 % | 100.000 € | 200 € | 172.000 € | 190.523 € | 362.523 € |

Richtiger Umgang mit Schwankungen

Das Wichtigste in einem Wort: Ruhe. Dein ETF wird Kursrücksetzer erleben. Wer in Panik verkauft, realisiert Verluste. Wer den Sparplan weiterlaufen lässt, kauft günstig nach.

Diese Fehler kosten dich Rendite

- In Panik verkaufen, sobald der Kurs einbricht.

- Zu viele ETFs gleichzeitig kaufen und sich verzetteln.

- Einzelaktien dazumischen, ohne sich auszukennen.

- Jeden Tag ins Depot schauen und nervös werden.

So gehst du souverän mit deinem Investment um

- Schau einmal pro Monat in dein Depot, nicht öfter.

- Lass den Sparplan in Krisen besonders konsequent weiterlaufen.

- Vertiefe dein Wissen langsam über Bücher, Podcasts oder Blogs.

Ziel erreicht und nächste Schritte

Du hast jetzt alles, was du brauchst:

- Einen passenden ETF, etwa den MSCI World.

- Ein kostenloses Depot bei einem Neobroker.

- Einen monatlichen Sparplan ab 1 € möglich.

- Die Grundlagen, warum ETFs für Anfänger ideal sind.

Herzlichen Glückwunsch. Du investierst jetzt klug, langfristig und automatisiert. Dein Job lautet: Sparplan laufen lassen, einmal im Monat reinschauen, ansonsten leben.

Dein zukünftiges Ich wird sich freuen, dass du heute angefangen hast. Aufschieben kostet im Schnitt jedes Jahr mehrere Prozent Endkapital.

Häufige Fragen zum ETF-Sparplan

Wie viel sollte ich monatlich in einen ETF-Sparplan investieren?

Welcher ETF eignet sich für Einsteiger am besten?

Wann ist der beste Zeitpunkt für den Einstieg in einen ETF-Sparplan?

Was passiert mit meinem Sparplan in einer Börsenkrise?

Daten und rechtliche Grundlagen

Lieber heute mit 50 € starten als morgen mit 500 € warten

Der schwierigste Teil beim Investieren ist nicht die ETF-Auswahl, sondern der erste Klick. Wer monatelang den perfekten Welt-ETF sucht, verliert Zeit, die später durch keine Rendite mehr aufzuholen ist. Ein simpler MSCI-World-Sparplan über einen seriösen Neobroker schlägt jeden komplexen Plan, den du nie umsetzt.

Meine klare Position: Starte mit einer Sparrate, die du auch in einem Monat mit Werkstattrechnung und Steuernachzahlung halten kannst. Erhöhe sie jedes Jahr automatisch um 5 oder 10 %. So wächst dein Investment mit deinem Einkommen, ohne dass du jedes Mal aktiv eingreifen musst.

Mein persönlicher Lieblingsbroker für den Einstieg ist Scalable Capital*, weil die Sparplan-Einrichtung in unter fünf Minuten erledigt ist und du ab dem ersten Euro losstarten kannst. (* Affiliate-Link, keine Mehrkosten für dich.)

Weiterführende Tools