Wertanlagen im Vergleich: Die 10 besten Anlageklassen 2026

Welche Anlageklasse passt zu deinen Zielen? Rendite, Stabilität, Liquidität und Inflationsschutz aller relevanten Wertanlagen auf einen Blick.

- ETFs auf den MSCI World lieferten in den letzten 30 Jahren rund 8,5 Prozent Rendite pro Jahr und sind für die meisten Anleger die beste Basis.

- Gold erzielte in den vergangenen 25 Jahren ca. 8,5 Prozent jährlich in Euro und schützt vor Währungsabwertungen, zahlt aber keine Zinsen oder Dividenden.

- Immobilien bieten Inflationsschutz und Hebelwirkung durch Fremdkapital, erfordern aber hohe Einstiegskosten und viel Verwaltungsaufwand.

- Kryptowährungen wie Bitcoin haben das höchste Renditepotenzial aller Anlageklassen, aber auch Drawdowns von bis zu 80 Prozent.

- Die beste Wertanlage existiert nicht: Ein diversifiziertes Portfolio aus mehreren Anlageklassen schlägt langfristig jede Einzelstrategie an Risikoadjustierung.

- Der Anlagehorizont entscheidet: Über 15 Jahre oder mehr hat kaum eine Anlageklasse Aktien und ETFs schlagen können.

Was ist eine Wertanlage?

Eine Wertanlage ist ein Vermögenswert, der über die Zeit seinen Wert erhalten oder steigern soll. Im Gegensatz zu Konsumgütern, die an Wert verlieren, ist das Ziel bei Wertanlagen der reale Kapitalerhalt oder Kapitalzuwachs nach Inflation.

Der Begriff umfasst alles von klassischen Finanzinstrumenten wie Aktien und Anleihen bis hin zu Sachwerten wie Immobilien, Gold und Rohstoffen. Auch Humankapital, also Investitionen in die eigene Ausbildung und Fähigkeiten, zählt als Wertanlage im weitesten Sinne.

Die fünf entscheidenden Bewertungskriterien

Jede Anlageklasse lässt sich anhand von fünf Kerndimensionen beurteilen. Diese bilden die Grundlage des Vergleichs auf dieser Seite:

| Kriterium | Bedeutung | Bewertungsskala |

|---|---|---|

| Renditepotenzial | Mögliche jährliche Rendite langfristig | + niedrig ++ mittel +++ hoch |

| Stabilität | Schwankungsbreite (Volatilität), Kapitalschutz | + instabil ++ mittel +++ sehr stabil |

| Liquidität | Wie schnell kannst du verkaufen ohne Verlust? | – illiquide ++ mittel +++ hoch liquide |

| Inflationsschutz | Erhält die Anlage ihre Kaufkraft? | – keiner ++ mittel +++ stark |

| Einstiegshürden | Kapital, Wissen und Aufwand für den Start | – sehr hoch ++ mittel +++ niedrig |

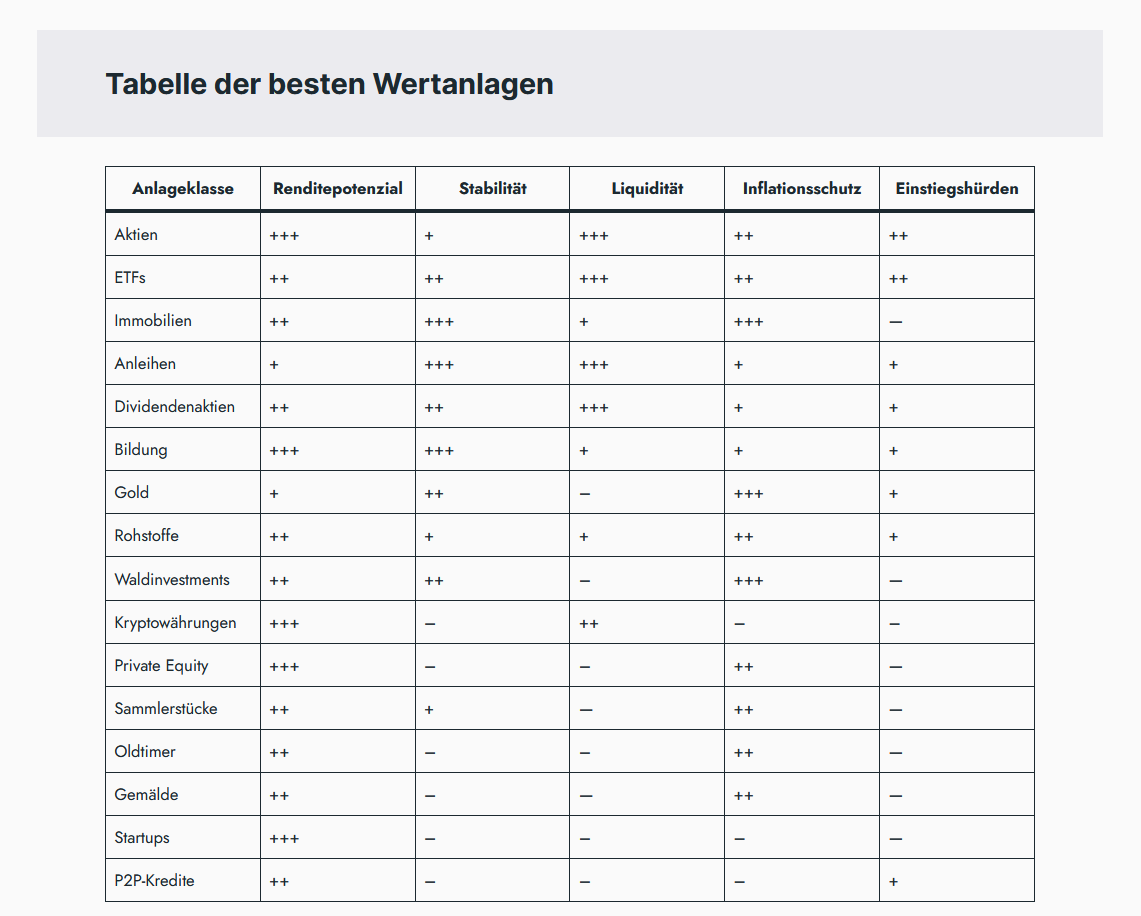

Alle Anlageklassen im direkten Vergleich

Die folgende Tabelle bewertet 15 Anlageklassen nach den fünf Kernkriterien. Die Bewertung spiegelt das langfristige Verhalten über einen Anlagehorizont von mindestens 10 Jahren wider.

| Anlageklasse | Renditepotenzial | Stabilität | Liquidität | Inflationsschutz | Einstieg |

|---|---|---|---|---|---|

| Aktien | +++ | + | +++ | ++ | ++ |

| ETFs | ++ | ++ | +++ | ++ | ++ |

| Immobilien | ++ | +++ | + | +++ | – |

| Anleihen | + | +++ | +++ | + | + |

| Dividendenaktien | ++ | ++ | +++ | + | + |

| Bildung | +++ | +++ | + | + | + |

| Gold | + | ++ | – | +++ | + |

| Rohstoffe | ++ | + | + | ++ | + |

| Waldinvestments | ++ | ++ | – | +++ | – |

| Kryptowährungen | +++ | – | ++ | – | – |

| Private Equity | +++ | – | – | ++ | – |

| Sammlerstücke | +++ | – | – | ++ | – |

| Oldtimer | ++ | – | – | ++ | – |

| Startups | +++ | – | – | – | – |

| P2P-Kredite | ++ | – | – | – | + |

Die Bewertung zeigt: Keine einzige Anlageklasse ist in allen fünf Kategorien führend. Das ist der stärkste Grund für Diversifikation. Ein Portfolio aus ETFs, Gold und einer Immobilien-Beimischung deckt alle Dimensionen gut ab.

Aktien und ETFs: Renditechampion langfristig

Aktien sind Unternehmensanteile. Wenn du eine Aktie kaufst, wirst du Miteigentümer des Unternehmens und profitierst von Kursgewinnen und oft auch von Dividendenausschüttungen. Der historische Renditevorteil gegenüber fast allen anderen Anlageklassen ist gut dokumentiert.

ETFs vs. Einzelaktien: Was ist besser?

ETFs (Exchange Traded Funds) bündeln viele Aktien in einem einzigen Wertpapier. Ein ETF auf den MSCI World enthält über 1.400 Unternehmen aus 23 Ländern und kostet als Sparplan ab 1 Euro pro Monat. Damit bekommst du mit einem einzigen Kauf globale Diversifikation zu minimalen Kosten (laufende Kosten oft unter 0,2 Prozent pro Jahr).

Einzelaktien bieten höhere Renditechancen, erfordern aber umfangreiches Wissen, laufende Analyse und führen zu erheblichem Klumpenrisiko. Für die meisten Anleger ist ein breit gestreuter ETF die bessere Wahl. Eine Schritt-für-Schritt-Anleitung für ETF-Einsteiger findest du auf dieser Seite.

Beispiel: 10.000 € × (1,085)20 = 50.212 €

- Historisch höchste langfristige Rendite aller klassischen Anlageklassen

- Hohe Liquidität: Verkauf in Sekunden während der Handelszeiten

- ETF-Sparpläne ab 1 Euro monatlich

- Globale Diversifikation mit einem einzigen ETF möglich

- Sehr niedrige Kosten (ETF-TER ab 0,07 Prozent)

- Hohe kurzfristige Schwankungen (Drawdowns bis zu 50 Prozent möglich)

- Erfordert langen Anlagehorizont (mindestens 10 bis 15 Jahre)

- Psychologisch schwierig bei starken Kursrückgängen

- Einzelaktien erfordern viel Analyse und Wissen

Immobilien: Greifbar, stabil und hebelfähig

Immobilien gehören zu den beliebtesten Wertanlagen der Deutschen. Das liegt an der Greifbarkeit des Sachwerts, dem Inflationsschutz und der einzigartigen Möglichkeit, das Investment mit Fremdkapital zu hebeln. Ein Kredit ermöglicht es, mit 20 Prozent Eigenkapital 100 Prozent des Vermögenswerts zu kontrollieren.

| Investmentform | Mietrendite netto | Wertsteigerung | Einstieg | Aufwand |

|---|---|---|---|---|

| Eigenheim | Mietersparnis | 2 bis 4 % p.a. | ab 80.000 € EK | hoch |

| Renditeimmobilie | 3 bis 5 % p.a. | 2 bis 4 % p.a. | ab 50.000 € EK | sehr hoch |

| Immobilien-ETF (REIT) | 3 bis 6 % p.a. | mit Kurs | ab 1 € | minimal |

Der größte Vorteil von Immobilien gegenüber ETFs liegt in der Fremdkapitalhebel-Wirkung. Wenn du eine Immobilie für 300.000 Euro mit 60.000 Euro Eigenkapital kaufst und sie 4 Prozent Wertsteigerung verzeichnet (12.000 Euro), entspricht das 20 Prozent Rendite auf dein eingesetztes Kapital. Das nennt sich Leverage-Effekt.

Wichtig: Der Leverage-Effekt funktioniert auch in die andere Richtung. Bei Wertrückgängen verlierst du überproportional. Rechne immer mit einer Leerstandsquote von 5 bis 10 Prozent und Instandhaltungskosten von ca. 1 bis 1,5 Prozent des Immobilienwerts pro Jahr.

- Starker Inflationsschutz durch Sachwertcharakter

- Fremdkapitelhebel ermöglicht überproportionale Renditen

- Passives Einkommen durch Mieteinnahmen

- Greifbarer Vermögenswert

- Steuerliche Vorteile (Abschreibungen bei Vermietung)

- Hohe Einstiegskosten (Kaufnebenkosten 10 bis 15 Prozent)

- Geringe Liquidität (Verkauf dauert Monate)

- Klumpenrisiko durch Bindung an einen Standort

- Verwaltungsaufwand: Mieter, Sanierungen, Behörden

- Zinsentwicklung beeinflusst Finanzierungskosten stark

Wer Immobilien ohne Verwaltungsaufwand ins Portfolio aufnehmen möchte, nutzt am besten REITs oder Immobilien-ETFs. Sie bieten Zugang zur Anlageklasse ab einem Euro, mit täglicher Liquidität und breiter Streuung über Länder und Immobilientypen.

Gold: Krisenwährung mit Renditepotenzial

Gold ist seit Jahrtausenden ein Wertspeicher. Was viele nicht wissen: Trotz fehlender Zinsen oder Dividenden hat Gold in den letzten 25 Jahren in Euro gerechnet rund 8,5 Prozent Rendite pro Jahr erzielt. Das liegt vor allem am steigenden Goldpreis in Kombination mit Dollarschwäche und Inflationsphasen.

Physisches Gold, ETCs oder Goldmünzen?

Du hast drei grundlegende Wege, in Gold zu investieren. Physisches Gold (Barren oder Münzen) bietet den direkten Sachwert, erfordert aber sichere Lagerung (Tresor oder Bankschließfach, ca. 100 bis 300 Euro jährlich). Gold-ETCs wie Xetra Gold sind börsengehandelt, mit physischer Deckung hinterlegt und ab kleinen Beträgen kaufbar. Goldmünzen wie der Maple Leaf oder die Wiener Philharmoniker haben Sammlerwert und sind mehrwertsteuerbefreit, können aber höhere Aufschläge gegenüber dem Materialwert haben.

- Starker Schutz in Krisen und Rezessionen

- Globale Akzeptanz und kein Gegenparteirisiko (bei physischem Gold)

- Diversifikation: geringe Korrelation zu Aktien

- Verkauf nach einem Jahr steuerfrei (physisches Gold)

- Keine Zinsen oder Dividenden

- Lagerkosten bei physischem Gold

- Keine produktive Nutzung des Kapitals

- Goldpreis schwankt auf kurze Sicht stark

Sinnvoller Einsatz: Gold eignet sich als Versicherung im Portfolio, nicht als Hauptanlage. 5 bis 10 Prozent Gold reduzieren die Gesamtvolatilität des Portfolios und schützen in Phasen wie der Finanzkrise 2008 oder der Corona-Krise, als Gold stark stieg, während Aktien einbrachen.

Anleihen und Dividendenaktien: Stabiler Cashflow

Anleihen: Sicherheit mit kalkulierbarem Ertrag

Anleihen sind Schuldverschreibungen: Du leihst einem Staat oder Unternehmen Geld und erhältst dafür regelmäßige Zinszahlungen (Kupons) und am Ende die Rückzahlung des Nennwerts. Staatsanleihen solider Länder gelten als sehr sicher, zahlen aber entsprechend wenig.

| Anleihentyp | Rendite (2026) | Risiko | Eignung |

|---|---|---|---|

| 10-jährige Bundesanleihe | ca. 2,5 % p.a. | sehr gering | Kapitalschutz |

| US-Treasury 10 Jahre | ca. 4,2 % p.a. | gering (Währungsrisiko) | Diversifikation |

| Unternehmensanleihen IG | 3 bis 5 % p.a. | mittel | Rendite-Sicherheits-Mix |

| High-Yield-Anleihen | 6 bis 9 % p.a. | hoch | Renditeorientierte |

Dividendenaktien: Regelmäßiges Einkommen aus dem Depot

Dividendenaktien sind Aktien von Unternehmen, die regelmäßig einen Teil ihres Gewinns an die Aktionäre ausschütten. Bekannte Dividendenaristokraten wie Procter & Gamble, Johnson & Johnson oder Realty Income haben ihre Dividende seit Jahrzehnten ohne Unterbrechung gezahlt und sogar erhöht.

Die Dividendenrendite liegt bei solchen Werten typischerweise zwischen 3 und 6 Prozent pro Jahr. Zusätzlich profitierst du von Kursgewinnen. Der Nachteil: Unternehmen mit hoher Dividende investieren oft weniger in Wachstum, was das Kurspotenzial begrenzen kann.

Praxistipp: Für laufenden Cashflow eignen sich Dividenden-ETFs wie der Vanguard FTSE All-World High Dividend Yield ETF (Dividendenrendite ca. 3 bis 4 Prozent) besser als Einzelaktien. Du bekommst Diversifikation über hunderte Dividendenzahler ohne Einzelwertrisiko.

Kryptowährungen: Hohes Potenzial, hohes Risiko

Kryptowährungen, allen voran Bitcoin und Ethereum, haben sich seit 2010 als neue Anlageklasse etabliert. Bitcoin wird von institutionellen Anlegern zunehmend als „digitales Gold“ behandelt. Seit der Zulassung von Bitcoin-Spot-ETFs in den USA im Januar 2024 ist auch institutionelles Kapital in Milliardenhöhe zugeflossen.

Trotz extremer Schwankungen haben Anleger, die Bitcoin über mehrere Zyklen gehalten haben, außergewöhnliche Renditen erzielt. Das Risiko eines Totalverlusts bei Bitcoin gilt als sehr gering, ist bei kleineren Altcoins aber reell. Die meisten Altcoins haben im letzten Bärenmarkt 90 bis 99 Prozent ihres Wertes verloren und sich nicht erholt.

- Höchstes Renditepotenzial aller Anlageklassen in Bullenmärkten

- Dezentrale Struktur ohne Staatseinfluss (bei Bitcoin)

- 24/7 handelbar, sehr liquide an großen Börsen

- Wachsende institutionelle Akzeptanz seit 2024

- Extreme Volatilität: Verluste von 50 bis 80 Prozent in Baissephasen

- Kein Inflationsschutz nachgewiesen (hohe Korrelation zu Risikoanlagen)

- Regulierungsrisiken trotz MiCA noch nicht vollständig beseitigt

- Komplexe sichere Verwahrung (eigene Wallet vs. Börsen-Risiko)

Empfehlung: Wenn überhaupt, dann maximal 2 bis 5 Prozent des Portfolios in Krypto. Und dann nur in Bitcoin und allenfalls Ethereum. Alle anderen Kryptowährungen sind überwiegend spekulativ. Kaufe nur, was du bereit bist, zu 100 Prozent zu verlieren.

Alternative Anlagen: Rohstoffe, P2P, Wald und mehr

Neben den klassischen Anlageklassen gibt es eine breite Palette alternativer Investments. Sie eignen sich meist für erfahrene Anleger mit einem bereits gut aufgestellten Kernportfolio, das aus ETFs und ggf. Immobilien besteht.

Rohstoffe (ohne Gold)

Öl, Silber, Agrarrohstoffe und Industriemetalle bieten Diversifikation und Inflationsschutz. Der Zugang erfolgt am einfachsten über Rohstoff-ETCs oder breit gestreute Rohstoff-ETFs wie den iShares Bloomberg Roll Select Commodity Swap ETF. Rohstoffe produzieren keinen eigenen Ertrag und sind stark von globalen Konjunkturzyklen abhängig.

Waldinvestments

Investitionen in forstwirtschaftliche Flächen sind in Deutschland wenig bekannt, in Skandinavien und den USA aber eine etablierte Anlageklasse. Renditen von 4 bis 8 Prozent pro Jahr sind realistisch. Der Einstieg ist schwierig und teuer, und die Liquidität ist sehr gering. Einige Plattformen ermöglichen mittlerweile Kleininvestments in Forstportfolios.

Private Equity und Startups

Beteiligungen an nicht börsennotierten Unternehmen können sehr hohe Renditen liefern. Top-Quartil-Private-Equity-Fonds erzielen 15 bis 25 Prozent pro Jahr. Der Einstieg erfordert aber typischerweise 100.000 Euro oder mehr, und die Kapitalbindung beträgt 7 bis 12 Jahre. Startup-Investments über Crowdinvesting-Plattformen sind ab kleinen Beträgen möglich, haben aber eine sehr hohe Ausfallquote.

P2P-Kredite

Über Plattformen wie Mintos oder Bondora kannst du Privat- oder Unternehmenskredite finanzieren und Zinsen von 6 bis 12 Prozent verdienen. Das klingt attraktiv, birgt aber erhebliche Risiken: Plattforminsolvenz, Kreditausfälle und Illiquidität. P2P-Kredite gehören in keine Basisanlage, können aber als kleine Beimischung für renditeorientierte Anleger interessant sein.

Sammlerstücke: Kunst, Oldtimer, Uhren

Hochwertige Uhren (Rolex, Patek Philippe), Oldtimer und Kunstwerke haben in der Vergangenheit teils ausgezeichnete Renditen erzielt. Der Haken: Du brauchst Expertenwissen, die Transaktionskosten sind hoch (Auktionsgebühren 15 bis 25 Prozent), und der Markt ist illiquide und intransparent. Ohne echte Leidenschaft und fundiertes Fachwissen ist diese Anlageklasse nicht zu empfehlen.

Die richtige Strategie für dein Portfolio

Das Wissen über einzelne Anlageklassen bringt wenig, wenn es keine klare Strategie dahinter gibt. Die Wissenschaft der Portfoliotheorie zeigt: Diversifikation über verschiedene Anlageklassen mit geringer Korrelation senkt das Gesamtrisiko, ohne die Rendite proportional zu reduzieren.

Der Core-Satellite-Ansatz

Bewährt hat sich der Core-Satellite-Ansatz. Der Kern (70 bis 80 Prozent des Portfolios) besteht aus breit gestreuten, günstigen ETFs. Die Satelliten (20 bis 30 Prozent) sind individuell gewählte Beimischungen wie Gold, Dividendenaktien, Immobilien-ETFs oder eine kleine Krypto-Position.

60 % MSCI World ETF | 20 % Emerging Markets ETF

10 % Gold-ETC | 5 % Immobilien-ETF (REIT) | 5 % Anleihen

Anlagehorizont bestimmt alles

Der wichtigste Faktor ist dein Zeithorizont. Bei weniger als 5 Jahren solltest du auf sichere Anlageformen wie Tagesgeld oder kurzlaufende Anleihen setzen, da Aktien in diesem Zeitraum stark fallen können. Bei 10 bis 15 Jahren oder mehr hat die Geschichte gezeigt, dass ein global diversifizierter Aktien-ETF praktisch nie mit Verlust abgeschlossen hat. Nutze den Finanzielle-Freiheit-Rechner, um dein individuelles Ziel zu berechnen.

Rebalancing nicht vergessen

Einmal im Jahr solltest du dein Portfolio prüfen und auf die ursprüngliche Zielallokation zurückführen. Wenn Aktien stark gestiegen sind, macht ihr Anteil vielleicht 80 statt 60 Prozent aus. Dann verkaufst du etwas Aktien und kaufst die untergewichteten Klassen nach. Das klingt kontraintuitiv, führt aber langfristig zu besseren Ergebnissen und weniger Risiko.

Der größte Fehler bei Wertanlagen ist nicht das falsche Produkt, sondern das falsche Verhalten: zu früh verkaufen, zu spät einsteigen, zu viel in eine Position investieren. Ein einfaches Portfolio, das du konsequent hältst, schlägt ein komplexes Portfolio, das du nervös verwaltest.

Häufige Fragen zu Wertanlagen

Was ist die sicherste Wertanlage?

Welche Wertanlage hat die höchste Rendite?

Wie viel Geld brauche ich für eine Wertanlage?

Was ist besser: Immobilien oder ETFs?

Ist Gold eine gute Wertanlage 2026?

Wie viel Prozent meines Vermögens sollte ich investieren?

Sind Kryptowährungen seriöse Wertanlagen?

Was bedeutet Liquidität bei Wertanlagen?

- § 20 EStG: Einkünfte aus Kapitalvermögen

- BaFin: Bundesanstalt für Finanzdienstleistungsaufsicht

- Statistikportal der Deutschen Bundesbank

Alle Quellen zuletzt geprüft am 19. Juli 2026.