Leitzins der EZB im Überblick

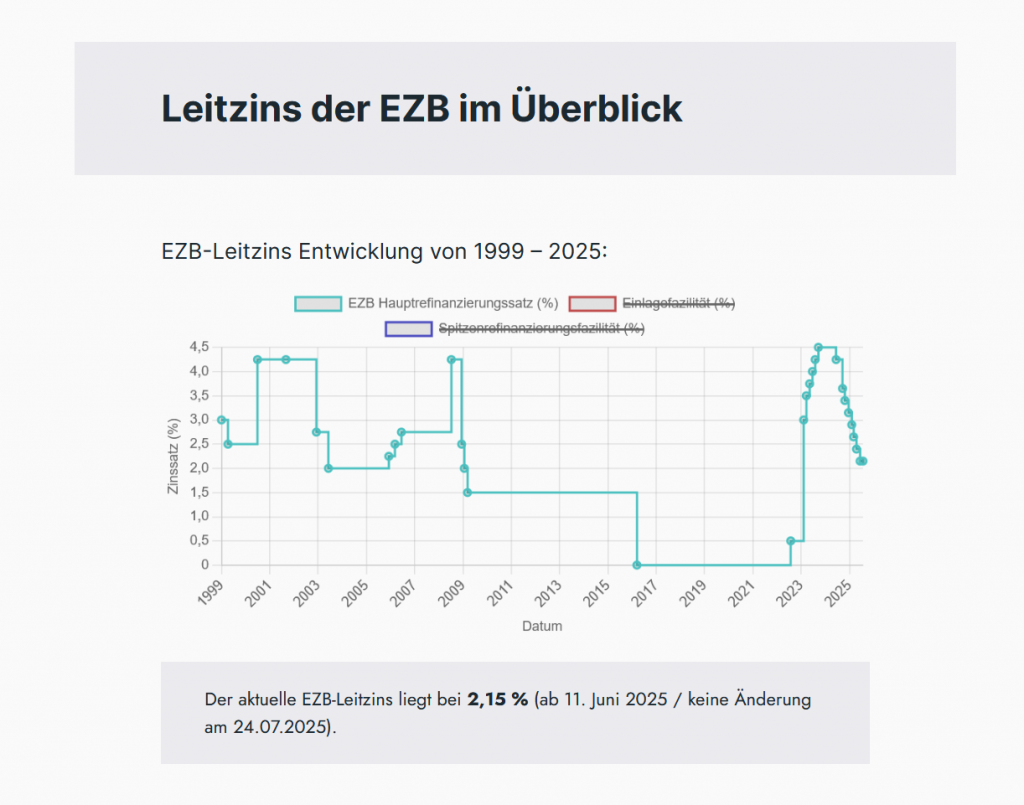

EZB-Leitzins Entwicklung von 1999 – 2026:

Der aktuelle EZB-Leitzins liegt bei 2,15 % (seit 11.06.2025 / keine Änderung am 24.07.2025, 11.09., 30.10., 18.12., 05.02., 19.03.2026).

EZB-Zinsentscheid Termine 2025 / 2026:

| 30. Januar 2025 | 2,90 % |

| 6. März 2025 | 2,65 % |

| 17. April 2025 | 2,40 % |

| 5. Juni 2025 | 2,15 % |

| 24. Juli 2025 | 2,15 % |

| 11. September 2025 | 2,15 % |

| 30. Oktober 2025 | 2,15 % |

| 18. Dezember 2025 | 2,15 % |

| 05. Februar 2026 | 2,15 % |

| 19. März 2026 | 2,15 % |

Der Leitzins ist der von Zentralbanken festgelegte Zinssatz, der als Orientierungsgröße für das Zinsniveau im gesamten Bankensystem dient. Er steuert unter anderem:

Kreditkosten: Niedrigere Leitzinsen senken in der Regel die Kreditkosten, während höhere Leitzinsen diese erhöhen.

Sparzinsen: Auch die Verzinsung von Sparguthaben wird beeinflusst.

Wirtschaftswachstum: Durch die Steuerung der Geldmenge soll Inflation vermieden und ein stabiles Wirtschaftswachstum ermöglicht werden.

Die wichtigsten Zinskomponenten

Zentralbanken arbeiten nicht nur mit einem einzigen Zinssatz, sondern nutzen mehrere Instrumente. Hierzu gehören unter anderem:

Einlagenzins

Definition: Der Zinssatz, den Banken erhalten, wenn sie überschüssige Liquidität über Nacht bei der Zentralbank parken.

Funktion: Er dient als Untergrenze für kurzfristige Zinsen und beeinflusst, wie attraktiv es für Banken ist, Geld bei der Zentralbank zu deponieren.

Auswirkung: Ein niedriger Einlagenzins kann dazu führen, dass Banken vermehrt Kredite vergeben, um höhere Renditen zu erzielen.

Spitzenrefinanzierungssatz

Definition: Der Zinssatz, zu dem Banken im Bedarfsfall (z. B. bei Liquiditätsengpässen) über Nacht Kredite von der Zentralbank aufnehmen können.

Funktion: Er stellt eine Art „Notkreditlinie“ dar, bei der Banken im Falle kurzfristiger Liquiditätsprobleme schnelle finanzielle Unterstützung erhalten.

Auswirkung: Er wirkt als obere Grenze für kurzfristige Refinanzierungskosten und signalisiert den maximal zu zahlenden Zinssatz bei der Aufnahme von Zentralbankkrediten.

Mindestbietungssatz

Definition: Der Mindestzinssatz, zu dem Banken bei Auktionen für Refinanzierungsgeschäfte mitbieten müssen.

Funktion: Er legt die untere Grenze für die Zinsangebote fest, mit denen Banken Zugang zu den von der Zentralbank angebotenen Liquiditätsfazilitäten erhalten.

Auswirkung: Der Mindestbietungssatz sorgt für transparente und einheitliche Bedingungen bei der Vergabe von Zentralbankkrediten und stellt sicher, dass kein zu niedriger Zinssatz akzeptiert wird.

Vergleichstabelle der Zinssätze:

| Zinssatz | Beschreibung | Bedeutung / Wirkung |

|---|---|---|

| Einlagenzins | Zins, den Banken für überschüssige Liquidität bei der Zentralbank erhalten | Beeinflusst die Attraktivität, überschüssige Gelder bei der Zentralbank anzulegen |

| Spitzenrefinanzierungssatz | Zinssatz, zu dem Banken kurzfristig Liquidität von der Zentralbank leihen | Dient als Notfallkredit und begrenzt die maximalen Refinanzierungskosten |

| Mindestbietungssatz | Mindestzinssatz, den Banken bei der Teilnahme an Refinanzierungsausschreibungen bieten müssen | Sichert transparente und einheitliche Bedingungen für die Teilnahme an Liquiditätsgeschäften |

Häufige Fragen zum Leitzins:

Warum wird der Leitzins angepasst?

Um Inflation zu kontrollieren und ein stabiles Wirtschaftswachstum zu fördern, passt die Zentralbank den Leitzins je nach Konjunkturentwicklung und wirtschaftlichen Herausforderungen an.

Wie wirkt sich der Einlagenzins aus?

Er bestimmt, wie viel Zinsen Banken für ihre Einlagen bei der Zentralbank erhalten. Das beeinflusst indirekt die Konditionen für Sparguthaben und die allgemeine Liquiditätssteuerung.

Was versteht man unter dem Spitzenrefinanzierungssatz?

Er ist der Zinssatz, zu dem Banken kurzfristige Kredite von der Zentralbank aufnehmen können, um in Notlagen schnell an Liquidität zu gelangen.

Was bedeutet der Mindestbietungssatz?

Er legt den niedrigsten Zinssatz fest, den Banken in Auktionen für Refinanzierungsgeschäfte bieten müssen. Dadurch wird sichergestellt, dass alle Teilnehmer zu einheitlichen, fairen Bedingungen Zugang zu Zentralbankkrediten erhalten.

Wie beeinflusst der Leitzins die Wirtschaft?

Kreditzinsen: Sinkt der Leitzins, werden Kredite in der Regel günstiger, was Investitionen und Konsum ankurbelt.

Sparzinsen: Bei niedrigen Leitzinsen sinken auch die Sparzinsen, was Anleger dazu motivieren kann, in andere Anlageformen zu investieren.

Inflation: Durch gezielte Anpassungen kann die Zentralbank über den Leitzins Preissteigerungen kontrollieren.

Eine Veränderung des Leitzinses – sei es eine Erhöhung oder Senkung – wirkt sich auf das gesamte Finanzsystem aus. Dabei ergeben sich unterschiedliche Chancen und Strategien, je nachdem, ob die Zentralbank (zum Beispiel die EZB) die Zinsen anhebt oder senkt. Im Folgenden findest du einige Ansätze und Tipps, wie man von diesen Entwicklungen profitieren oder sich optimal darauf einstellen kann:

Bei einer Leitzinserhöhung:

Auswirkungen:

Höhere Kreditkosten: Kredite und Finanzierungen werden teurer.

Steigende Spar- und Festgeldzinsen: Banken erhalten höhere Konditionen, die sich (zum Teil) auf die Sparprodukte übertragen lassen.

Veränderte Renditen im Anleihemarkt: Neu emittierte Anleihen bieten oft höhere Kupons, während bestehende Anleihen im Kurs fallen können.

Strategien:

Feste Sparprodukte sichern: Wenn du bereits Spar- oder Festgeldanlagen hast, kannst du versuchen, diese vor weiteren Zinserhöhungen zu verlängern oder zu fixieren, um von den derzeit höheren Zinsen zu profitieren.

Kurzlaufende Anleihen und Geldmarktfonds: Investiere in Instrumente, die weniger zinsabhängig sind, um das Risiko von Kursverlusten zu minimieren.

Refinanzierung prüfen: Falls du einen variablen Kredit hast, könnte es sinnvoll sein, in eine Festzinsvariante zu wechseln, bevor die Zinsen weiter steigen.

Währungs- und Rohstoffstrategien: Höhere Zinsen können auch den Kapitalzufluss in eine Währung fördern. Manche Investoren nutzen Währungsstrategien, um von attraktiveren Zinssätzen zu profitieren.

Bei einer Leitzinssenkung

Auswirkungen:

Günstigere Kredite: Die Kosten für Darlehen sinken, was besonders für Baufinanzierungen oder Unternehmensinvestitionen vorteilhaft ist.

Sinkende Renditen auf klassische Sparprodukte: Tagesgeld und Festgeld werden weniger verzinst, was die Attraktivität konservativer Anlagen mindert.

Aktien- und Immobilienmärkte: Eine expansive Geldpolitik kann den Aktienmarkt ankurbeln und Immobilienfinanzierungen attraktiver machen.

Strategien:

Investitionen in Wachstumsaktien und ETFs: Da niedrige Zinsen tendenziell die Kreditkosten senken und Investitionen anregen, profitieren oft auch die Aktienmärkte. Hier kann ein breit gestreuter ETF, beispielsweise auf den MSCI World, langfristig gute Renditen erzielen.

Refinanzierung nutzen: Falls du vorhast, einen Kredit aufzunehmen – etwa für den Immobilienkauf – kannst du von den aktuell günstigeren Konditionen profitieren.

Alternative Anlageformen: In Zeiten niedriger Zinsen lohnt es sich, nach Anlageklassen Ausschau zu halten, die über Inflation und Niedrigzinsumfeld hinaus Renditen erwirtschaften können. Dazu zählen auch Rohstoffe oder Immobilien, die als Inflationsschutz dienen.

Regelmäßiges Investieren (Sparpläne): Mit einem regelmäßigen Investitionsplan kannst du vom Durchschnittskosteneffekt (Cost-Average-Effekt) profitieren und Marktschwankungen ausgleichen.

Allgemeine Tipps für beide Zinsphasen

Diversifikation: Egal ob Zinsen steigen oder fallen – eine breite Streuung über verschiedene Anlageklassen (Aktien, Anleihen, Immobilien etc.) reduziert das Risiko und hilft, Chancen in unterschiedlichen Märkten zu nutzen.

Flexibilität und Beobachtung: Die Finanzmärkte sind dynamisch. Es ist wichtig, regelmäßig die Zinsentwicklung und die eigene Anlagestrategie zu überprüfen und gegebenenfalls anzupassen.

Langfristiger Anlagehorizont: Gerade bei Aktien und Fonds ist es ratsam, nicht kurzfristig auf Zinsänderungen zu reagieren, sondern langfristig investiert zu bleiben.

Individuelle Situation berücksichtigen: Deine persönliche Risikobereitschaft, Liquiditätsbedürfnisse und Anlageziele sollten immer in deine Entscheidungen einfließen.

Nützliche Infos zum Leitzins:

Quellen: