Thesaurierend oder ausschüttend? So findest du den richtigen ETF-Typ

Erträge reinvestieren oder auszahlen lassen: Beide ETF-Varianten haben ihre Berechtigung. Was steuerlich gilt und wer welchen Typ wählen sollte.

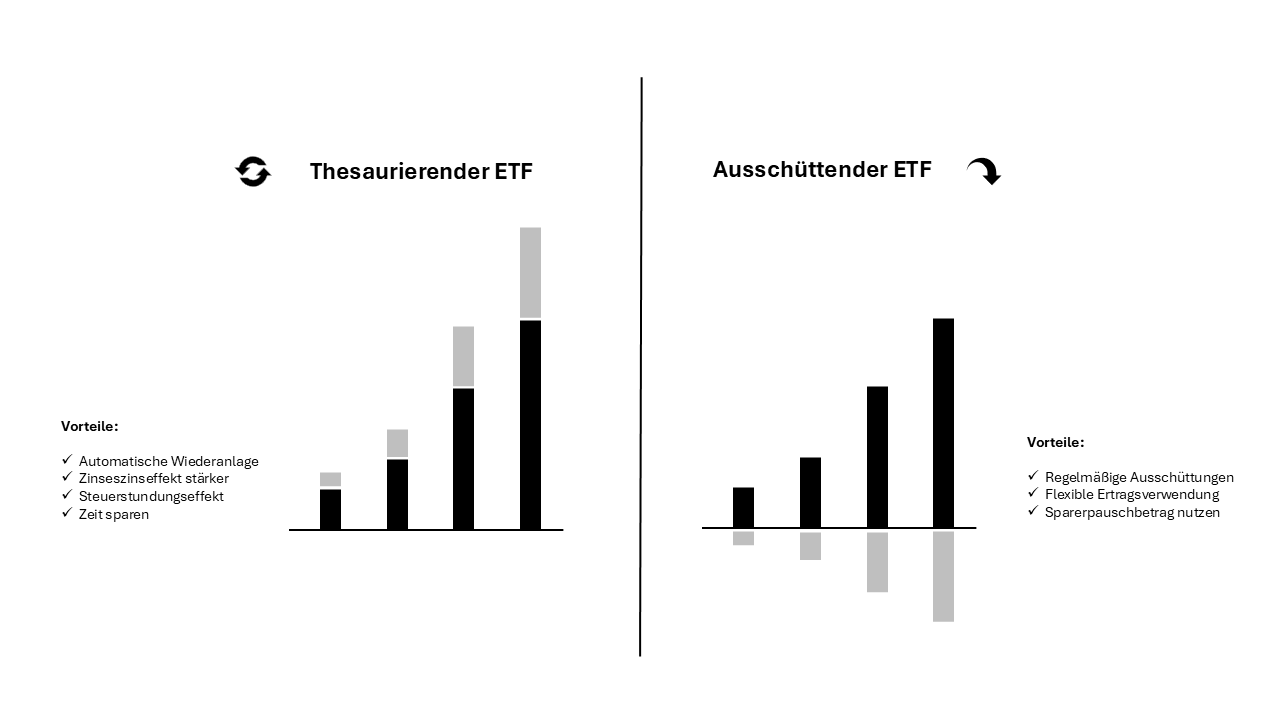

- Thesaurierende ETFs (Kürzel: Acc) reinvestieren Dividenden und Zinsen automatisch, ausschüttende (Kürzel: Dist) zahlen sie regelmäßig auf dein Konto aus.

- Seit der Investmentsteuerreform 2018 sind thesaurierende ETFs nicht mehr vollständig steuerfrei bis zum Verkauf: Die jährliche Vorabpauschale sorgt für eine Mindestbesteuerung.

- Wer langfristig Vermögen aufbaut und keine regelmäßigen Einnahmen braucht, liegt mit einem thesaurierenden ETF in der Regel besser.

- Wer den Sparerpauschbetrag gezielt ausschöpfen oder ein passives Einkommen aufbauen will, profitiert von ausschüttenden ETFs.

Was bedeuten thesaurierend und ausschüttend?

Jeder ETF kassiert laufend Erträge aus den enthaltenen Wertpapieren: Aktiengesellschaften zahlen Dividenden, Anleihen werfen Zinsen ab. Die Frage ist, was der Fonds mit diesem Geld macht.

Ein thesaurierender ETF (englisch: accumulating, Kürzel: Acc) legt diese Erträge sofort wieder an. Das Fondsvermögen wächst, der Kurswert des ETFs steigt entsprechend. Du siehst keinen Geldeingang auf deinem Konto, aber der Wert deiner Anteile erhöht sich.

Ein ausschüttender ETF (englisch: distributing, Kürzel: Dist) überweist die Erträge stattdessen direkt an dich. Je nach ETF passiert das quartalsweise, halbjährlich oder einmal pro Jahr. Das Geld landet auf deinem Verrechnungskonto und steht dir frei zur Verfügung.

Beide ETF-Typen bilden denselben Index ab und haben dieselbe Bruttorendite. Der Unterschied liegt ausschließlich darin, wohin die Erträge fließen: zurück in den Fonds oder auf dein Konto.

Auf der Seite eines ETFs findest du den Ausschüttungstyp im Produktname oder im Factsheet. Viele Anbieter wie iShares oder Xtrackers bieten denselben Index in beiden Varianten an. Der Begriff „Acc“ steht dabei für Accumulating (thesaurierend), „Dist“ für Distributing (ausschüttend).

Die Unterschiede im Überblick

Zinseszinseffekt

Bei thesaurierenden ETFs arbeitet der Zinseszins ohne Unterbrechung. Erträge werden sofort reinvestiert, die nächste Rendite bezieht sich also auf ein größeres Kapital. Bei ausschüttenden ETFs hängt der Effekt davon ab, ob du die Ausschüttungen tatsächlich und kostenlos wieder anlegst. Viele Broker bieten das mittlerweile per Sparplan-Funktion automatisch an. Wer das nicht nutzt und das Geld auf dem Konto liegen lässt, verliert langfristig merklich.

Passives Einkommen und Liquidität

Ausschüttende ETFs liefern dir regelmäßige Zahlungseingänge. Das ist psychologisch angenehm und praktisch, wenn du das Geld laufend brauchst, etwa als Rentner zur Ergänzung deines Einkommens. Thesaurierende ETFs hingegen binden das Kapital vollständig im Fonds. Willst du Geld entnehmen, musst du Anteile verkaufen.

Aufwand und Automatisierung

Thesaurierende ETFs sind pflegeleichter. Kein Geldeingang, keine Entscheidung zur Wiederanlage. Ausschüttende ETFs erfordern mehr Disziplin, wenn der Zinseszinseffekt erhalten bleiben soll.

| Merkmal | Thesaurierend (Acc) | Ausschüttend (Dist) |

|---|---|---|

| Ertragsverwendung | Automatisch reinvestiert | Regelmäßig ausgezahlt |

| Zinseszins | Automatisch, ohne Aufwand | Nur wenn konsequent wiederangelegt |

| Liquidität | Kapital im Fonds gebunden | Regelmäßige Zahlungseingänge |

| Steuer (seit 2018) | Jährliche Vorabpauschale | Abgeltungsteuer auf Ausschüttungen |

| Sparerpauschbetrag | Über Vorabpauschale nutzbar | Über Ausschüttungen nutzbar |

| Ideal für | Langfristigen Vermögensaufbau | Passives Einkommen, Entsparphase |

Steuerliche Behandlung seit 2018

Ein weit verbreiteter Irrtum: Thesaurierende ETFs seien bis zum Verkauf steuerfrei. Das stimmte bis 2017. Mit der Investmentsteuerreform 2018 (InvStG 2018) hat der Gesetzgeber das grundlegend geändert.

Die Vorabpauschale

Seit 2019 gilt: Jeder Investmentfonds, der weniger als einen Mindestertrag ausschüttet, unterliegt der jährlichen Vorabpauschale. Das betrifft in erster Linie thesaurierende ETFs. Die Vorabpauschale ist eine fiktive Mindestausschüttung, auf die Abgeltungsteuer anfällt, auch wenn du nichts verkauft oder erhalten hast.

Vorabpauschale = Basisertrag − tatsächliche Ausschüttungen

Steuerpflichtig = Vorabpauschale × 70 % (Teilfreistellung Aktienfonds)

Der Steuerbetrag fällt nur an, wenn die Vorabpauschale den Sparerpauschbetrag (1.000 € pro Person, 2.000 € für Zusammenveranlagte) übersteigt. Bei niedrigem Depotvolumen oder niedrigem Basiszins fällt oft gar keine Steuer an. Dein Broker zieht die Steuer automatisch von deinem Verrechnungskonto ab, sofern du einen Freistellungsauftrag gestellt hast.

Ausschüttende ETFs und Abgeltungsteuer

Auf jede Ausschüttung fällt sofort Abgeltungsteuer (25 % zuzüglich Solidaritätszuschlag) an. Dein Broker führt sie automatisch ab. Der steuerpflichtige Anteil wird ebenfalls um die Teilfreistellung von 30 % gemindert, du zahlst also nur auf 70 % der Ausschüttung Steuern.

Teilfreistellung für Aktienfonds

Beide ETF-Typen profitieren von der Teilfreistellung nach § 20 InvStG 2018: Bei Aktienfonds mit mindestens 51 % Aktienquote bleiben 30 % der Erträge steuerfrei. Das gilt sowohl für Vorabpauschalen als auch für Ausschüttungen und Verkaufsgewinne.

Fazit zur Steuer: Der Unterschied zwischen thesaurierend und ausschüttend ist seit 2018 geringer als oft angenommen. Thesaurierende ETFs haben noch einen kleinen Liquiditätsvorteil, weil die Vorabpauschale im Niedrigzinsumfeld oft sehr gering ausfällt. Ein echter Steuerstundungseffekt bis zum Verkauf existiert aber nicht mehr in der alten Form.

Rechenbeispiel: 10.000 € über 20 Jahre

Angenommen, du investierst 10.000 € in einen ETF auf den MSCI World. Der ETF erzielt eine jährliche Gesamtrendite von 7 %, davon entfallen 2 % auf Dividenden und 5 % auf Kursgewinne.

Thesaurierender ETF

Die 2 % Dividendenertrag werden automatisch reinvestiert. Die Vorabpauschale (abhängig vom Basiszins) wird jährlich fällig, fällt aber bei einem Basiszins von ca. 2 % moderat aus. Nach 20 Jahren wächst das Depot auf rund 38.700 €, da der Zinseszins auf den vollen Betrag wirkt.

Ausschüttender ETF mit Wiederanlage

Du erhältst jährlich ca. 200 € Ausschüttung (2 % von 10.000 €, steigt mit dem Depotvolumen). Legst du diesen Betrag konsequent und kostenfrei wieder an, erreichst du nach 20 Jahren ein ähnliches Ergebnis, rund 37.900 €. Der geringfügige Unterschied entsteht durch die Steuer auf die Ausschüttungen, die sofort fällig wird.

Ausschüttender ETF ohne Wiederanlage

Wer die Ausschüttungen nicht reinvestiert, sondern ausgibt oder auf dem Konto parkt, erzielt nach 20 Jahren nur rund 26.500 € im Depot, plus die vereinnahmten Ausschüttungen. Der Zinseszinseffekt entfällt auf den ausgeschütteten Anteil vollständig.

| Szenario | Depotwert nach 20 Jahren | Notiz |

|---|---|---|

| Thesaurierend | ~ 38.700 € | Automatische Vollreinvestition |

| Ausschüttend mit Wiederanlage | ~ 37.900 € | Ähnlich, minimaler Steuernachteil |

| Ausschüttend ohne Wiederanlage | ~ 26.500 € | Zinseszins auf Ausschüttungen entfällt |

Diese Zahlen sind vereinfachte Modellrechnungen ohne Inflation und ohne genaue Steuerberechnung. Sie zeigen jedoch: Der ETF-Typ allein bestimmt kaum das Ergebnis. Die Entscheidung, ob du Ausschüttungen reinvestierst, macht den Unterschied.

Für wen eignet sich welcher Typ?

Thesaurierend: Ideal für den langfristigen Vermögensaufbau

Wenn du über einen Neobroker oder eine Online-Bank einen ETF-Sparplan bespielst und das Kapital in 15 oder 20 Jahren brauchst, z. B. für die Rente oder eine große Anschaffung, dann ist ein thesaurierender ETF die unkomplizierteste Wahl. Du musst dir keine Gedanken über Wiederanlage machen und profitierst ohne Unterbrechung vom Zinseszins.

- Kein Aufwand für Wiederanlage der Erträge

- Zinseszins wirkt automatisch und unterbrechungsfrei

- Geringere Gefahr, Ausschüttungen zu konsumieren statt zu reinvestieren

- Im Niedrigzinsumfeld kaum spürbare Vorabpauschale

Ausschüttend: Ideal für passives Einkommen und Entnahmestrategien

Wer in der Rentenphase ist oder ein zusätzliches Einkommen aus dem Depot aufbauen will, schätzt die regelmäßigen Zahlungseingänge. Ausschüttende ETFs liefern eine Art „Gehalt“ aus dem Depot, ohne dass Anteile verkauft werden müssen. Das ist psychologisch leichter als das gezielte Verkaufen von Anteilen.

- Regelmäßige Zahlungseingänge ohne Verkauf von Anteilen

- Sparerpauschbetrag lässt sich gezielt und planbar ausschöpfen

- Transparenz über die tatsächliche Ertragskomponente des ETFs

- Psychologischer Vorteil in der Entsparphase

Tipp: Du kannst beide Varianten kombinieren. Während der Ansparphase ein thesaurierender ETF für maximales Wachstum, in der Entsparphase ein Wechsel zu ausschüttenden ETFs oder der gezielte Verkauf von Anteilen.

Häufige Fragen zu thesaurierenden und ausschüttenden ETFs

Sind thesaurierende ETFs seit 2018 noch steuerfrei bis zum Verkauf?

Was ist die Vorabpauschale und wie hoch ist sie?

Welcher ETF-Typ ist für einen ETF-Sparplan besser geeignet?

Wie nutze ich meinen Sparerpauschbetrag optimal?

Thesaurierend für den Aufbau, ausschüttend für die Entnahme

Die Diskussion um thesaurierend versus ausschüttend wird online manchmal so geführt, als wäre sie eine Glaubensfrage. Dabei ist die Antwort simpel: Es kommt auf deine Lebensphase an.

Wer noch 15 oder 20 Jahre vor sich hat und das Kapital wachsen lassen will, braucht keinen Grund, Ausschüttungen zu wählen. Der thesaurierende ETF macht das einfacher, weil er konsequent reinvestiert ohne dass du aktiv werden musst. Menschliche Disziplin ist in der Geldanlage ein begrenzter Rohstoff. Automatisierung hilft.

Wer dagegen in der Rentenphase ist oder ein regelmäßiges Zusatzeinkommen aus dem Depot aufbauen will, dem geben ausschüttende ETFs genau das: planbare Zahlungseingänge, ohne Anteile verkaufen zu müssen. Den Dividendenrechner kannst du nutzen, um durchzurechnen, welche Ausschüttungen du bei deinem Depotvolumen erwarten kannst.

Was ich auf jeden Fall vermeiden würde: Ausschüttungen kassieren und nicht reinvestieren, solange man noch in der Aufbauphase steckt.

Weiterführende Tools: