KIID: Was steht im Key Investor Information Document?

Das KIID fasst alles Wichtige zu einem Fonds auf zwei Seiten zusammen. Hier erfährst du, wie du es richtig liest und worauf es ankommt.

- Das KIID (Key Investor Information Document) ist ein maximal zweiseitiges Pflichtdokument für UCITS-Fonds und ETFs.

- Es enthält Anlageziel, Risikoindicator (Skala 1–7), laufende Kosten (TER) und historische Wertentwicklung.

- Der Risikoindikator SRRI zeigt, wie stark ein Fonds in der Vergangenheit geschwankt hat – je höher, desto volatiler.

- Seit 2023 löst das neue KID (Key Information Document) das KIID schrittweise für ETFs ab.

- Broker sind verpflichtet, dir das KIID oder KID vor dem Kauf zugänglich zu machen – du musst die Kenntnisnahme bestätigen.

Was ist das KIID?

Das KIID steht für Key Investor Information Document und heißt auf Deutsch offiziell Wesentliche Anlegerinformationen (WAI). Es handelt sich um ein standardisiertes Pflichtdokument, das Fondsanbieter für alle UCITS-konformen Fonds erstellen müssen – also auch für nahezu alle in Europa gehandelten ETFs.

Das Ziel ist simpel: Anleger sollen die wichtigsten Eigenschaften eines Fonds schnell und verständlich erfassen können, ohne sich durch hunderte Seiten Verkaufsprospekt zu arbeiten. Das Dokument darf deshalb nicht länger als zwei A4-Seiten sein und muss einem einheitlichen Format folgen, das die EU-Regulierung vorschreibt.

Bevor du in einen ETF investierst, legt dir dein Broker das KIID automatisch vor. Du musst dessen Kenntnisnahme in der Regel aktiv bestätigen – erst danach kannst du die Order aufgeben.

Das KIID ist kein Marketingdokument. Es folgt streng regulierten Vorgaben und muss in verständlicher Sprache verfasst sein. Formulierungen wie „wir erwarten hohe Renditen“ sind darin nicht erlaubt.

Aufbau und Inhalt des KIID

Jedes KIID folgt demselben Aufbau. Das macht es einfach, verschiedene Fonds miteinander zu vergleichen. Diese fünf Abschnitte findest du in jedem KIID:

1. Ziele und Anlagepolitik

Hier steht, welchen Index der ETF abbildet, ob er thesaurierend oder ausschüttend ist und wie die Replikationsmethode aussieht (physisch oder synthetisch). Außerdem erfährst du, für welchen Anlagehorizont der Fonds geeignet ist.

2. Risiko- und Ertragsprofil

Das Herzstück des KIID. Der sogenannte SRRI (Synthetic Risk and Reward Indicator) ordnet den Fonds auf einer Skala von 1 bis 7 ein. Mehr dazu im nächsten Abschnitt.

3. Kosten

Einmalige Kosten beim Kauf oder Verkauf sowie die laufenden jährlichen Kosten (TER). Manchmal gibt es auch erfolgsabhängige Gebühren, die hier ausgewiesen werden müssen.

4. Frühere Wertentwicklung

Ein Balkendiagramm mit der jährlichen Rendite der letzten zehn Jahre (sofern der Fonds so lange existiert). Mit dem obligatorischen Hinweis: frühere Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

5. Praktische Informationen

Verwahrstelle, Ausgabe- und Rückgabefrequenz, Steuerhinweise sowie Links zu weiteren Dokumenten wie dem vollständigen Verkaufsprospekt.

Den Risikoindikator richtig einordnen

Der SRRI (Synthetic Risk and Reward Indicator) ist die wichtigste Kennzahl im KIID. Er basiert auf der historischen Volatilität des Fonds und gibt an, wie stark der Kurs in der Vergangenheit geschwankt hat.

| SRRI-Stufe | Risikoprofil | Typische Fondstypen |

|---|---|---|

| 1 | Sehr geringes Risiko | Geldmarktfonds, kurzfristige Anleihen |

| 2 – 3 | Geringes bis moderates Risiko | Staatsanleihen, Mischfonds defensiv |

| 4 | Mittleres Risiko | Mischfonds ausgewogen, Unternehmensanleihen |

| 5 – 6 | Erhöhtes Risiko | Globale Aktien-ETFs (z.B. MSCI World), Emerging Markets |

| 7 | Sehr hohes Risiko | Hebelfonds, Einzelaktien-ETFs, spekulative Sektoren |

Breit gestreute Aktien-ETFs wie ein MSCI World oder MSCI All Country World liegen typischerweise bei Stufe 5 oder 6. Das klingt hoch, ist aber für langfristige Investoren vollkommen normal – vorausgesetzt, du kannst kurzfristige Kursschwankungen aussitzen.

Wichtig: Der SRRI misst nur historische Schwankungen, nicht das fundamentale Risiko eines Totalverlusts. Ein Fonds mit niedriger Volatilität kann dennoch ein konzentriertes Klumpenrisiko enthalten.

Kosten im KIID verstehen

Das KIID unterscheidet zwischen einmaligen und laufenden Kosten. Für langfristige ETF-Investoren sind vor allem die laufenden Kosten (TER) entscheidend, da sie jährlich anfallen und die Rendite direkt schmälern.

Angabe in Prozent pro Jahr, z.B. 0,07 % p.a. beim iShares Core MSCI World

Die TER wird dem Fondsvermögen täglich anteilig entnommen und mindert damit den Nettoinventarwert. Du zahlst sie nicht separat – sie ist im Kursverlauf bereits eingepreist. Ein ETF mit 0,20 % TER kostet bei 10.000 € Anlagesumme rund 20 € pro Jahr.

Transaktionskosten: die unsichtbare Kostenstelle

Das KIID weist auch anfallende Transaktionskosten aus, die beim Kauf und Verkauf von Wertpapieren im Fondsvermögen entstehen. Diese Zahl ist oft überraschend gering bei passiven ETFs, da Index-Replikation wenig Umschichtung erfordert. Bei aktiv verwalteten Fonds können diese Kosten die TER deutlich übersteigen.

KIID vs. KID: Was hat sich geändert?

Seit Januar 2023 gilt für viele Anlageprodukte in der EU das neue KID (Key Information Document) nach der PRIIPs-Verordnung. Das KID löst das KIID schrittweise ab und ist etwas umfangreicher – bis zu drei Seiten sind erlaubt.

| Merkmal | KIID (alt) | KID (neu) |

|---|---|---|

| Rechtsgrundlage | OGAW-Richtlinie (UCITS) | PRIIPs-Verordnung |

| Max. Länge | 2 Seiten | 3 Seiten |

| Risikoindikator | SRRI (1–7) | SRI (1–7, neue Methodik) |

| Wertentwicklungsszenarien | Historische Balken | Szenarien (ungünstig / moderat / günstig / Stress) |

| Kostenausweis | TER + einmalige Kosten | RIY (Reduction in Yield) + Kosten in Euro |

| Gültig für UCITS-ETFs | Übergangsphase | Ab 2023 schrittweise |

Für private Anleger ändert sich am Kern wenig: Du bekommst weiterhin ein standardisiertes Kurzdokument vor dem Kauf. Die Szenarien im neuen KID basieren allerdings auf Modellannahmen und können irreführend wirken – das „günstige Szenario“ zeigt nicht die realistische Renditeerwartung, sondern einen statistischen Bestwert.

Tipp: Schau im KID nicht primär auf die Wertentwicklungsszenarien, sondern auf den Risikoindikator (SRI) und die laufenden Kosten. Diese beiden Kennzahlen geben dir den meisten Mehrwert beim Vergleich von ETFs.

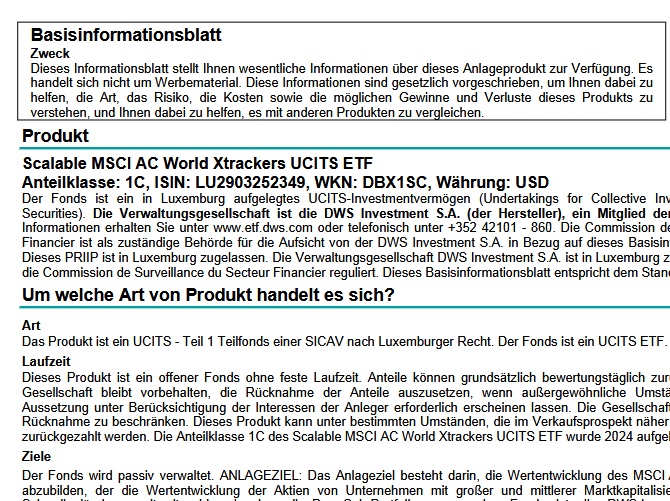

Praxisbeispiel: KIID eines Welt-ETF

Das folgende Beispiel zeigt das KIID des Scalable MSCI AC World Xtrackers UCITS ETF – einem beliebten ETF für ein breit gestreutes Weltportfolio. Das Dokument ist bei DWS (Xtrackers) abrufbar.

KIID des Scalable MSCI AC World Xtrackers UCITS ETF (Quelle: DWS/Xtrackers)

Was du in diesem KIID siehst: Der ETF bildet den MSCI AC World Index physisch nach, ist thesaurierend und weist einen SRRI von 5 auf – typisch für einen global diversifizierten Aktien-ETF. Die laufenden Kosten liegen bei 0,17 % pro Jahr, was für einen Welt-ETF im mittleren Bereich liegt.

Das Dokument findest du direkt auf der Produktseite des ETF bei DWS:

Alternativ: Beim Kauf über deinen Broker wird das Dokument automatisch angezeigt.

Häufige Fragen zum KIID

Was ist ein KIID?

Was ist der Unterschied zwischen KIID und KID?

Muss ich das KIID vor dem Kauf eines ETFs lesen?

Wo finde ich das KIID eines ETFs?

Was bedeutet der Risikoindikator im KIID?