DIST bei ETFs: Was bedeutet die Abkürzung?

DIST steht für ausschüttende ETFs. Wann das die bessere Wahl ist und wann du besser zu ACC greifst.

- DIST steht für „Distribution“: Der ETF zahlt Dividenden und Zinserträge regelmäßig an Anleger aus.

- Die Ausschüttungen landen direkt auf dem Verrechnungskonto, meist vierteljährlich oder jährlich.

- Im Gegensatz dazu legt ein ACC-ETF (Accumulating) die Erträge automatisch wieder an.

- DIST-ETFs eignen sich für passives Einkommen, ACC-ETFs für langfristigen Vermögensaufbau mit Steueroptimierung.

- Auf Ausschüttungen fällt in Deutschland sofort Kapitalertragsteuer an. Der Sparerpauschbetrag von 1.000 € (Singles) bzw. 2.000 € (Ehepaare) bleibt steuerfrei.

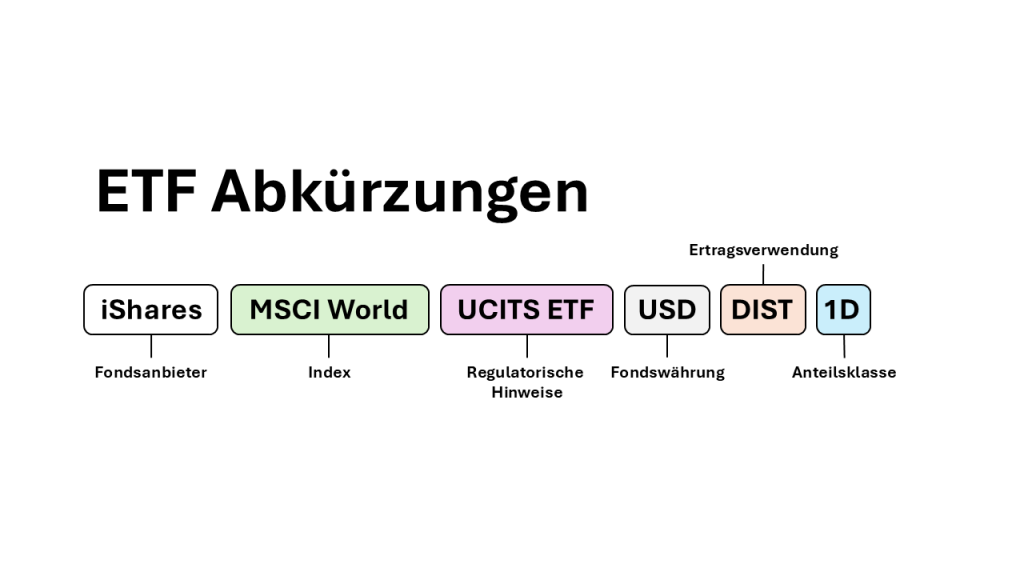

Was bedeutet DIST bei ETFs?

DIST ist eine Abkürzung für das englische Wort Distribution und taucht im Namen vieler börsengehandelter Fonds auf. Ein ETF mit dem Zusatz DIST ist ein sogenannter ausschüttender ETF. Das bedeutet: Alle Erträge, die der Fonds erwirtschaftet, Dividenden von Aktien oder Zinszahlungen von Anleihen, werden in regelmäßigen Abständen direkt auf das Konto des Anlegers überwiesen.

Du erkennst DIST-ETFs oft schon am vollständigen Produktnamen. Typische Bezeichnungen sind „iShares MSCI World ETF (Dist)“, „Vanguard FTSE All-World UCITS ETF (USD) Distributing“ oder schlicht „DIST“ als Kürzel am Ende. Einige Anbieter verwenden auch das Kürzel D oder die Bezeichnung Distributing.

Das Gegenteil von DIST ist ACC (Accumulating). Bei einem ACC-ETF werden die Erträge nicht ausgezahlt, sondern automatisch im Fonds wieder angelegt. Der Anteilspreis steigt dadurch, aber kein Geld fließt auf das Konto.

Wie funktioniert eine Ausschüttung?

Der ETF sammelt laufend Dividendenzahlungen der enthaltenen Unternehmen sowie Zinsen aus Anleihen. An einem festgelegten Ausschüttungstermin summiert der Fondsanbieter diese Erträge und zahlt sie anteilig an alle Anleger aus. Der Betrag je Anteil nennt sich Ausschüttungsbetrag.

Beispiel: 0,85 € je Anteil × 500 Anteile = 425 € Brutto-Ausschüttung

Die Ausschüttungsfrequenz variiert je nach ETF:

- Vierteljährlich ist bei vielen großen ETFs (z. B. iShares MSCI World) die Standardvariante.

- Jährlich kommt vor allem bei Anleihe-ETFs und einigen Aktien-ETFs vor.

- Monatlich bieten speziell auf Einkommensinvestoren ausgerichtete Produkte, zum Beispiel Dividenden-ETFs oder High-Yield-Anleihe-ETFs.

Nach dem Ausschüttungstermin sinkt der Anteilspreis des ETFs in der Regel um etwa den ausgeschütteten Betrag. Das ist kein Verlust, sondern eine buchhalterische Verschiebung: Der Wert wandert vom Fonds auf dein Konto.

Vorteile und Nachteile von DIST-ETFs

Vorteile

- Passives Einkommen: Regelmäßige Auszahlungen ohne Verkauf von Anteilen. Das gibt vielen Anlegern ein gutes Gefühl und erleichtert die Finanzplanung.

- Flexibilität: Du entscheidest selbst, was mit dem Geld passiert, ob reinvestieren, konsumieren oder anderweitig anlegen.

- Psychologischer Vorteil: Sichtbare Erträge helfen dabei, an der Strategie festzuhalten, besonders in schwächeren Börsenphasen.

- Einfacher Entnahmeplan: Wer von seinem Depot leben möchte, braucht keine manuellen Verkäufe zu planen. Die Ausschüttungen kommen automatisch.

Nachteile

- Steuerliche Sofortwirkung: Auf jede Ausschüttung fällt Kapitalertragsteuer an, auch wenn du das Geld sofort wieder anlegen möchtest. Bei ACC-ETFs wird die Steuer auf den Wertzuwachs erst beim Verkauf fällig.

- Kein automatischer Zinseszins: Das ausgeschüttete Geld arbeitet erst wieder, wenn du es reinvestierst. Handelspausen und Transaktionskosten kosten im Laufe der Jahre reale Rendite.

- Administrativer Aufwand: Wer die Ausschüttungen manuell zurückinvestiert, muss das im Blick behalten und ggf. Orderkosten einkalkulieren.

DIST vs. ACC: Der direkte Vergleich

Beide ETF-Typen investieren in dieselben Wertpapiere und erzielen vor Steuern theoretisch die gleiche Gesamtrendite. Der Unterschied liegt darin, wie Erträge behandelt werden und welche steuerlichen Konsequenzen das hat.

| Merkmal | DIST (Ausschüttend) | ACC (Thesaurierend) |

|---|---|---|

| Ertragsbehandlung | Auszahlung ans Konto | Automatische Wiederanlage |

| Steuer auf Erträge | Sofort bei Ausschüttung | Jährliche Vorabpauschale, Rest bei Verkauf |

| Zinseszins-Effekt | Nur bei manueller Reinvestition | Automatisch, ohne Lücken |

| Passives Einkommen | Ja, regelmäßig | Nur bei Verkauf |

| Geeignet für | Rentner, Frührentner, Einkommensinvestoren | Langfristiger Vermögensaufbau |

| Steuerliche Effizienz | Geringer bei Reinvestition | Höher (Steuerstundung) |

Wer das Geld ohnehin konsumieren möchte, verliert durch DIST kaum Rendite. Wer aber konsequent reinvestiert, lässt mit DIST jedes Jahr ein bisschen Steuerersparnis liegen. Der Unterschied summiert sich über Jahrzehnte zu einem spürbaren Betrag.

Für wen eignen sich DIST-ETFs?

Die Frage ist weniger „besser oder schlechter“ als „passend oder unpassend“. DIST-ETFs machen dann Sinn, wenn die Ausschüttungen einen konkreten Zweck erfüllen.

DIST ist die richtige Wahl, wenn…

- Du von den Erträgen lebst oder planst, bald davon zu leben (Rente, finanzielle Freiheit, Frühpension).

- Du psychologisch davon profitierst, sichtbare Erträge zu sehen, ohne Anteile verkaufen zu müssen.

- Du einen Freistellungsauftrag noch nicht voll ausgeschöpft hast und der Sparerpauschbetrag die Ausschüttungen ohnehin abdeckt.

- Du Dividenden-ETFs bewusst einsetzt, um auf Unternehmen mit stabilen Ausschüttungshistorien zu setzen.

ACC ist die bessere Wahl, wenn…

- Du noch 10, 20 oder 30 Jahre bis zur Entnahmephase vor dir hast und maximalen Zinseszins willst.

- Du die Ausschüttungen sowieso immer wieder anlegen würdest, dann besser direkt einen ACC nehmen.

- Du steuereffizient aufbauen willst: Die Vorabpauschale bei ACC-ETFs ist in der Regel deutlich niedriger als die Steuerlast auf echte Ausschüttungen.

Es gibt keine universelle Antwort. Viele Anleger fahren mit einer Kombination gut: ACC für den Aufbau, DIST für den Teil des Depots, der schon Erträge liefern soll.

Steuerliche Behandlung in Deutschland

In Deutschland unterliegen Ausschüttungen aus ETFs der Kapitalertragsteuer von 25 % zuzüglich 5,5 % Solidaritätszuschlag (und ggf. Kirchensteuer). Insgesamt landen also beim Beispiel von 700 € Ausschüttung etwa 473 € netto auf dem Konto, wenn kein Freibetrag mehr vorhanden ist.

Beispiel: 700 € × 0,7362 = 515,34 € (ohne Kirchensteuer)

Sparerpauschbetrag

Seit 2023 liegt der Sparerpauschbetrag bei 1.000 € für Einzelpersonen und 2.000 € für gemeinsam veranlagte Ehepaare. Bis zu dieser Grenze bleiben Kapitalerträge, also Dividenden, Zinsen und realisierte Kursgewinne, steuerfrei. Ein rechtzeitig erteilter Freistellungsauftrag bei deinem Broker sorgt dafür, dass diese Grenze automatisch berücksichtigt wird.

Vorabpauschale bei ACC-ETFs

Als Gegengewicht zu DIST-ETFs müssen Halter von ACC-ETFs jährlich die Vorabpauschale versteuern. Diese fiktive Steuer auf den Fondszuwachs ist aber in vielen Jahren null oder sehr gering, nämlich dann, wenn der Basiszins niedrig ist oder der ETF im jeweiligen Jahr nicht gestiegen ist. Die vollständige Steuerlast bei ACC fällt erst beim Verkauf an.

Für die meisten Anleger in der Aufbauphase ist die steuerliche Effizienz von ACC kaum zu schlagen. In der Entnahmephase dreht sich das Bild, weil dort die Ausschüttungen den Verkaufsdruck reduzieren.

Häufige Fragen zu DIST-ETFs

Was bedeutet DIST bei einem ETF?

Was ist der Unterschied zwischen DIST und ACC?

Wie oft schüttet ein DIST-ETF aus?

Werden DIST-Ausschüttungen in Deutschland versteuert?

Sind DIST-ETFs schlechter als ACC-ETFs?

- Einkommensteuergesetz (EStG) § 20 – Einkünfte aus Kapitalvermögen – Bundesministerium der Justiz

DIST ist kein Fehler, aber oft die zweitbeste Wahl

Ich verstehe den Reiz von DIST-ETFs. Es fühlt sich gut an, wenn Geld auf dem Konto eingeht, ohne dass man etwas verkauft hat. Aber wenn du noch Jahre oder Jahrzehnte vor der Entnahme bist und die Ausschüttungen direkt reinvestierst, dann zahlst du jedes Jahr freiwillig Steuern, die du mit einem ACC-ETF aufschieben könntest.

Meine Empfehlung: Nutze ACC in der Aufbauphase, solange du das Geld nicht brauchst. Sobald du anfängst, von deinem Depot zu leben, wechsle schrittweise in DIST-Produkte oder ergänze deinen Entnahmeplan mit ausschüttenden ETFs. So kombinierst du das Beste aus beiden Welten.

Für Einsteiger gilt: Nicht zu viel Zeit mit der DIST/ACC-Entscheidung verbringen. In einem ETF investiert zu sein ist wichtiger als den perfekten Ausschüttungstyp zu wählen. Im Zweifel: ACC-ETF besparen.

Weiterführende Tools: