50-30-20-Regel Rechner

Gib dein monatliches Nettoeinkommen ein und sieh sofort, wie viel du für Bedürfnisse, Wünsche und Sparen einplanen solltest.

Die 50-30-20-Regel erklärt

Wie die Regel funktioniert, was sie leistet und wann du die Prozentsätze besser anpassen solltest.

Woher kommt die 50-30-20-Regel?

Die Regel geht auf Elizabeth Warren zurück, US-Senatorin und Insolvenzrechtsprofessorin, die sie gemeinsam mit ihrer Tochter Amelia Warren Tyagi im Buch „All Your Worth“ (2005) als einfaches Haushaltsrahmenwerk beschrieb. Kein Haushaltsbuch, keine Kategorielisten, keine Buchhaltung. Drei Töpfe, drei Entscheidungen.

Die Grundidee: Wer nicht mehr als die Hälfte seines Nettoeinkommens für unbedingt notwendige Ausgaben braucht, hat genug Spielraum für Lebensqualität und Vermögensaufbau. Funktioniert das Verhältnis, ist die finanzielle Grundlage solide.

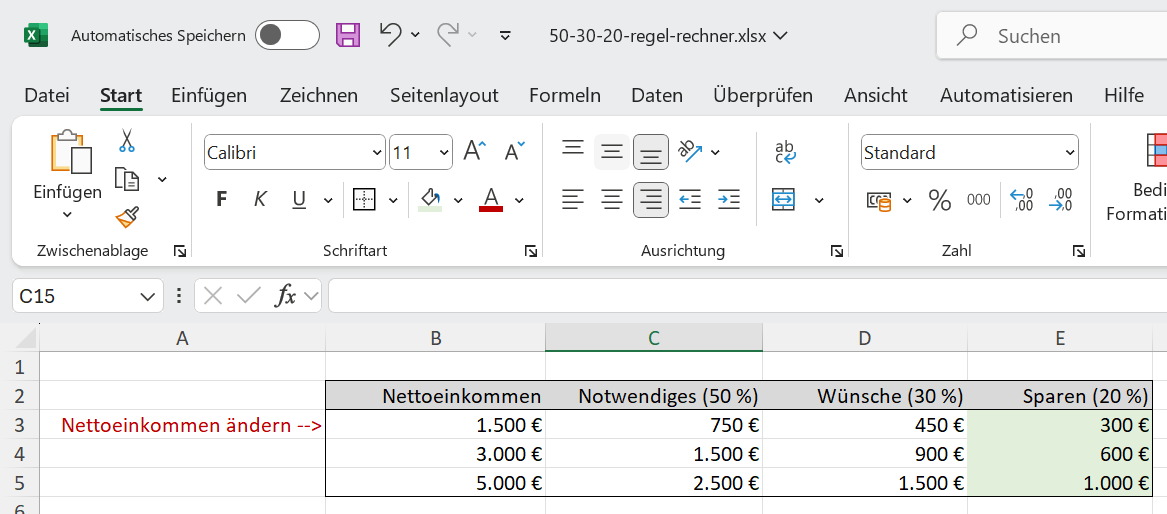

So funktioniert die Rechnung

Drei Prozentwerte auf das monatliche Nettoeinkommen. Einfacher geht Haushaltslehre nicht.

Die entscheidende Frage ist nicht die Formel, sondern die Kategorisierung. Was zählt als Bedürfnis, was als Wunsch? Miete, Strom, Lebensmittel, Krankenversicherung, unvermeidbare Kreditraten: Bedürfnisse. Netflix, Restaurantbesuche, Urlaub, das neue Smartphone: Wünsche. Eine gute Faustregel: Würdest du die Ausgabe auch machen, wenn du gerade knapp bei Kasse wärst? Wenn nein, ist es ein Wunsch.

Beispielrechnungen nach Einkommensklassen

| Nettoeinkommen | Bedürfnisse (50 %) | Wünsche (30 %) | Sparen (20 %) |

|---|---|---|---|

| 1.800 € / Monat | 900 € | 540 € | 360 € |

| 2.500 € / Monat | 1.250 € | 750 € | 500 € |

| 3.500 € / Monat | 1.750 € | 1.050 € | 700 € |

| 5.000 € / Monat | 2.500 € | 1.500 € | 1.000 € |

In Großstädten ist die 50-%-Grenze für Grundbedürfnisse für viele kaum zu halten. Wer mehr als die Hälfte allein für Miete ausgibt, sollte die Prozentsätze anpassen, zum Beispiel auf 60-20-20 oder 55-25-20, und an Einkommenserhöhung oder Kostensenkung arbeiten.

Kostenlose Haushaltsplan-Vorlage herunterladen

Der Rechner zeigt dir, wie viel in welchen Topf gehört. Die Excel-Vorlage hilft dir, monatlich zu verfolgen, ob du auch dabei bleibst. Fertige Kategorien für alle drei Bereiche, automatische Prozentberechnung und eine Jahresübersicht.

Haushaltsplan nach der 50-30-20-Regel

Fertige Kategorien für Bedürfnisse, Wünsche und Sparen. Automatische Berechnung der Prozentanteile. Für Singles und Haushalte mit zwei Einkommen geeignet.

Excel herunterladenWann und wie du die Regel anpassen solltest

Die 50-30-20-Regel ist ein Startpunkt, kein Gesetz. In diesen Situationen macht es Sinn, die Prozentsätze zu verschieben:

- Hohe Miete in Großstädten:Wer 40 % des Nettos allein für Miete zahlt, kommt mit 50 % für alle Bedürfnisse nicht aus. Eine 60-20-20-Variante ist als Übergangslösung sinnvoller als gar kein System.

- Hohe Schulden:Kreditkartenschulden oder teure Ratenkredite sollten Vorrang haben. Den Spartopf auf 25 oder 30 % anheben und bei Wünschen kürzen, bis die Schulden weg sind.

- Geringes Einkommen:Unter 1.500 € netto ist das 50-%-Ziel für Fixkosten für viele nicht erreichbar. Das Ziel hier: überhaupt etwas sparen, auch wenn es nur 5 oder 10 % sind.

- Hohes Einkommen:Ab 6.000 € netto werden 30 % für Wünsche sehr schnell sehr viel Geld. Wer klug vorsorgt, schiebt mehr in den Spartopf und investiert den Überschuss in einen ETF-Sparplan.

- Familien mit Kindern:Kinderbetreuung, Schule und Freizeitaktivitäten gehören zu den Bedürfnissen. Oft verschiebt sich die Aufteilung vorübergehend auf 60-20-20 oder 65-20-15.

Häufige Fragen zur 50-30-20-Regel

Gilt das Netto- oder das Bruttoeinkommen als Basis?

Zählt der ETF-Sparplan zum 20-%-Spartopf?

Meine Miete ist höher als 50 % meines Einkommens. Was jetzt?

Funktioniert die Regel auch für Paare mit unterschiedlichem Einkommen?

Für Anfänger ein guter Einstieg für das eigene Budget

Die 50-30-20-Regel ist das beste Budgetsystem für alle, die gar kein Budget haben. Sie schafft Struktur ohne Aufwand und macht aus Chaos drei klare Töpfe. Für den Anfang reicht das vollkommen.

Was sie nicht leistet: Sie sagt dir nicht, ob du deine konkreten Sparziele erreichst. Wer früh in Rente gehen will, braucht keine 20 %, sondern 40 % oder mehr. Wer in einer teuren Großstadt lebt, kommt mit der Standardaufteilung oft nicht weit. Nimm die Regel als Orientierung, nicht als Dogma.

Mein Tipp: Fang ganz banal mal an, deine Einnahmen und Ausgaben festzustellen. Tool-Tipp: Haushaltsplaner. Wenn du erkennst, dass du 60 % für Bedürfnisse brauchst, ist das kein Versagen, sondern Information. Dann arbeite entweder am Einkommen oder an den Fixkosten. Beides ist besser als gar nichts zu tracken.