Dein erster ETF-Sparplan

Vom Anfänger zum Investor (in 10 Minuten)

Wir waren alle mal an diesem Punkt. Wir wollen investieren, haben aber keine Lust, 100 Stunden Finanzwissen zu lernen.

Die gute Nachricht: Du hast dich anscheinend entschieden, in ETFs zu investieren.

Jetzt kommen die wichtigsten Schritte: Wissen und Machen!

In den folgenden 10 Minuten erkläre ich dir, wie du am besten startest – und typische Anfängerfehler vermeidest.

Dieser Ratgeber soll den Zugang zu einem komplexen, tiefgehenden Thema möglichst einfach und schnell vermitteln.

Beachte aber: Investitionen bergen immer Risiken. Aus rechtlichen Gründen ist dieser Ratgeber nicht als Anlageberatung zu verstehen.

Solltest du keine 10 Minuten Zeit haben, springe zu Kapitel 7:

Kapitel 1: Dein Ziel

Bevor du investierst, solltest du dein Ziel kennen. Was willst du mit deinem Geld erreichen? Auch Ziele können sich mit der Zeit verändern. Für die meisten Menschen ist wohl die private Altersvorsorge der Hauptgrund, um mit dem Investieren zu starten.

Wer sich tiefer mit dem Thema Investment beschäftigt, stellt schnell fest: Mit der richtigen Anlagestrategie ist eine finanzielle Freiheit schon vor dem regulärem Renteneintrittsalter realisierbar.

Egal welches Ziel du erreichen willst. Der erste Schritt ist, dieses einmal zu definieren.

Beispiele:

- Vermögen für die Rente aufbauen

- Rücklage für eine größere Anschaffung

- Langfristige finanzielle Sicherheit

- Besser: Klar, messbar, realistisch:

200.000 € Kapital vor dem 67. Lebensjahr in einem ETF zu besitzen, um 30 Jahre lang monatlich 500 € entnehmen zu können, damit die Rentenlücke ausgeglichen wird

Stelle dir folgende Fragen:

- Wann brauche ich das Geld?

- Wie viel Risiko bin ich bereit einzugehen?

- Wie viel kann ich monatlich sparen?

Merke: Ein klares Ziel hilft dir, den passenden ETF und Sparplan zu wählen.

Am Ende des Tages ist die Zieldefinition der Ausgangspunkt, um die Höhe deiner monatlichen Sparrate festzulegen.

Auch, wenn du aktuell wenig Geld zum Investieren hast, solltest du dennoch schon jetzt damit anfangen (auch, wenn es nur 100 € einmalig sind):

- Du bekommst ein Gefühl, wie sich Investments über die Zeit entwickeln

- Du schaffst dir den Zugang für zukünftige Investitionen (musst also nicht lange überlegen, wie du Geld richtig anlegst)

- Du kannst dein Portfolio erweitern – wie z. B. Kryptowährungen

Dein Ziel: ……………………….

„Wer mit Aktien Geld verdienen will, macht dies nicht mit dem Kopf oder mit dem Bauch, sondern mit dem Hintern, indem er möglichst lange drauf sitzen bleibt.“

Unbekannt

Kapitel 2: ETFs – Perfekt für Anfänger

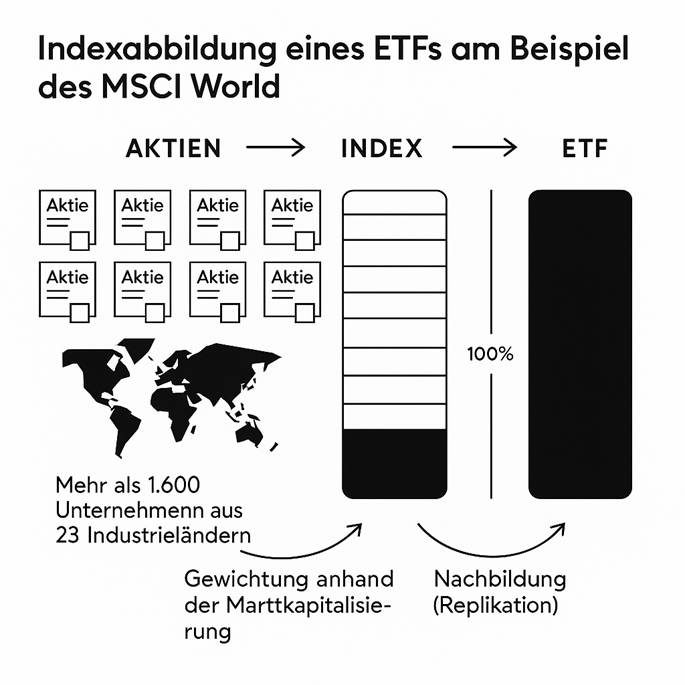

ETFs (Exchange Traded Funds) sind börsengehandelte Fonds, die einen Index nachbilden – z. B. den DAX oder MSCI World.

„Geduld ist die oberste Tugend des Investors.“

Benjamin Graham

Vorteile von ETFs:

| Vorteil | Erklärung |

| Günstig | Sehr niedrige Gebühren (meist < 0,5 %) |

| Einfach | Kein aktives Management nötig |

| Transparent | Zusammensetzung ist öffentlich |

| Flexibel | Jederzeit handelbar |

| Diversifiziert | Mehr als 1.600 Unternehmen in einem Produkt |

Merke: ETFs bieten die ideale Möglichkeit für Anfänger, die langfristig und passiv investieren wollen.

Kapitel 3: Risiken

Auch ETFs besitzen Risiken. Wichtig ist, dass du sie verstehst und einschätzen kannst.

Typische Risiken:

- Marktrisiko: Der ETF fällt, wenn der Markt fällt.

- Währungsrisiko: Bei ETFs in Fremdwährung (z. B. USD).

- Emittentenrisiko: Bei synthetischen ETFs (selten).

So minimierst du Risiken:

- Langfristiger Anlagezeitraum (mind. 5 – 10 Jahre)

- Breit gestreut anlegen (z. B. MSCI World)

- Regelmäßig investieren (Sparplan)

„Wer Sicherheit sucht, wird immer für die arbeiten, die das Risiko suchen.“

Wadim Korsch

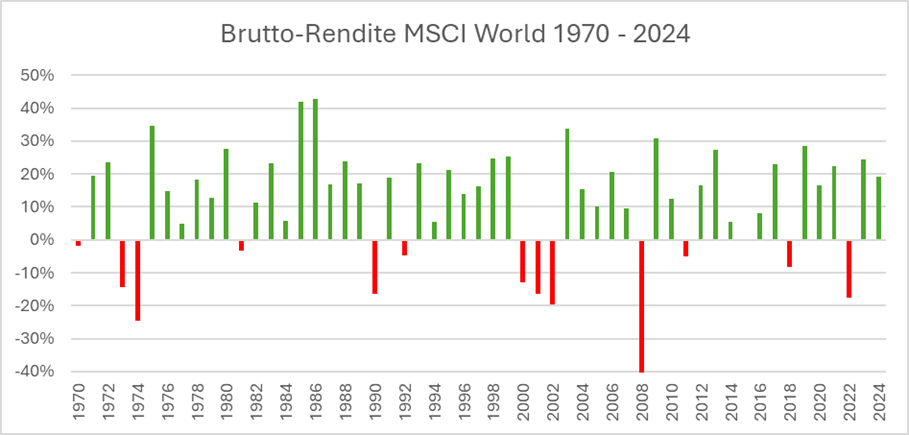

Dein ETF wird in Krisen auch mal um 30 % sinken. Das ist völlig normal. Dann lautet die Devise: Ruhe bewahren und den Sparplan weiter laufen lassen. Du musst es langfristig denken. Jetzt ist der perfekte Zeitpunkt, um günstig zu kaufen.

Merke: Der MSCI World hat von 1975 – 2024 eine durchschnittliche Rendite von 9,7 %.

Es gibt natürlich Jahre, in denen man eine negative Entwicklung hat. Diese wird aber in den kommenden Jahren zu einer sehr hohen Wahrscheinlichkeit wieder ausgeglichen.

Bedenke folgenden Fakt:

Wenn du dein Vermögen auf einem Konto mit niedrigen Zinsen parkst, schmälert die Inflation jedes Jahr dein angespartes Geld.

Aus 10.000 Euro bleibt bei 2 % Inflation pro Jahr nach 10 Jahren nur noch 8.170 Euro an Kaufkraft übrig. Dein mühsam angespartes Geld verliert also schleichend an Wert.

Die gute Nachricht ist aber, dass du den Effekt umdrehen kannst: Durch investieren!

Die Jahre mit positiver Rendite überwiegen deutlich:

Was wird aus 10.000 Euro Einmalanlage MSCI Word?

| Kennzahlen | 1 Jahr | 5 Jahre | 10 Jahre | 15 Jahre | 20 Jahre |

| Quartil 0 = schlechteste Rendite | 5.928 € | 8.834 € | 9.379 € | 15.862 € | 25.823 € |

| Quartil 1 = 25 % aller Werte liegen darunter | 9.990 € | 11.686 € | 18.346 € | 23.883 € | 38.924 € |

| Quartil 2 = Median | 11.348 € | 16.323 € | 21.864 € | 40.572 € | 72.579 € |

| Quartil 3 = 75 % aller Werte liegen darunter | 12.220 € | 19.388 € | 34.774 € | 68.767 € | 106.583 € |

| Quartil 4 = beste Rendite | 14.189 € | 33.308 € | 55.828 € | 109.430 € | 164.686 € |

Merke: Je länger dein Anlagezeitraum, desto höher die Wahrscheinlichkeit einer Vermögenssteigerung.

Ab 10 Jahre Anlagezeitraum ist ein Verlust sehr unwahrscheinlich.

Kapitel 4: Instrumente

Du brauchst kein Profi-Depot – nur vier Dinge:

| Instrument | Funktion |

| Neobroker | Online-Plattform für Wertpapierkauf |

| ETF | Dein Investmentprodukt |

| Sparplan | Regelmäßiges Investieren (z. B. monatlich) |

| Referenzkonto | Girokonto zur Geldabbuchung |

Tipp: Alles lässt sich mit dem Smartphone einrichten.

Kapitel 5: Auswahl eines Neobrokers

Ein guter Neobroker macht dir das Leben leichter.

Checkliste:

- Keine Depotgebühren

- Große ETF-Auswahl

- Sparpläne ab 1 € möglich

- Benutzerfreundliche App

- Deutscher Sitz (Einlagensicherung)

Empfohlene Neobroker (Stand 2025):

- Scalable Capital Free (Platz 1)

- Finanzen.net zero (Platz 2)

- Trade Republic (Platz 3)

Melde dich bei Scalable Capital an* (kostenlos)

Diese drei Neobroker kann ich aus eigener Erfahrung sehr empfehlen. Sie bieten ohne Kosten alle wichtigen Funktionen für Anfänger und verbessern regelmäßig ihre Produkte.

Tipp: Vergleiche die Konditionen: https://finanzfacts.de/vergleich/neobroker

Kapitel 6: Auswahl eines ETFs

Konzentriere dich auf bewährte ETFs.

| Kriterium | Empfehlung |

| Index | MSCI World, MSCI ACWI, FTSE All-World |

| Replikation | Physisch (echte Aktien) |

| Fondsgröße | > 500 Mio. € |

| Kosten (TER) | < 0,5 % |

| Ausschüttung | Thesaurierend |

Bei thesaurierenden ETFs werden Dividenden sofort wieder investiert. Zinseszinseffekt wird verstärkt. Bei ausschüttenden ETFs werden Dividenden regelmäßig ausbezahlt. Zinseszinseffekt geringer.

Tipp: Starte mit einem einzigen ETF: z. B. dem MSCI World

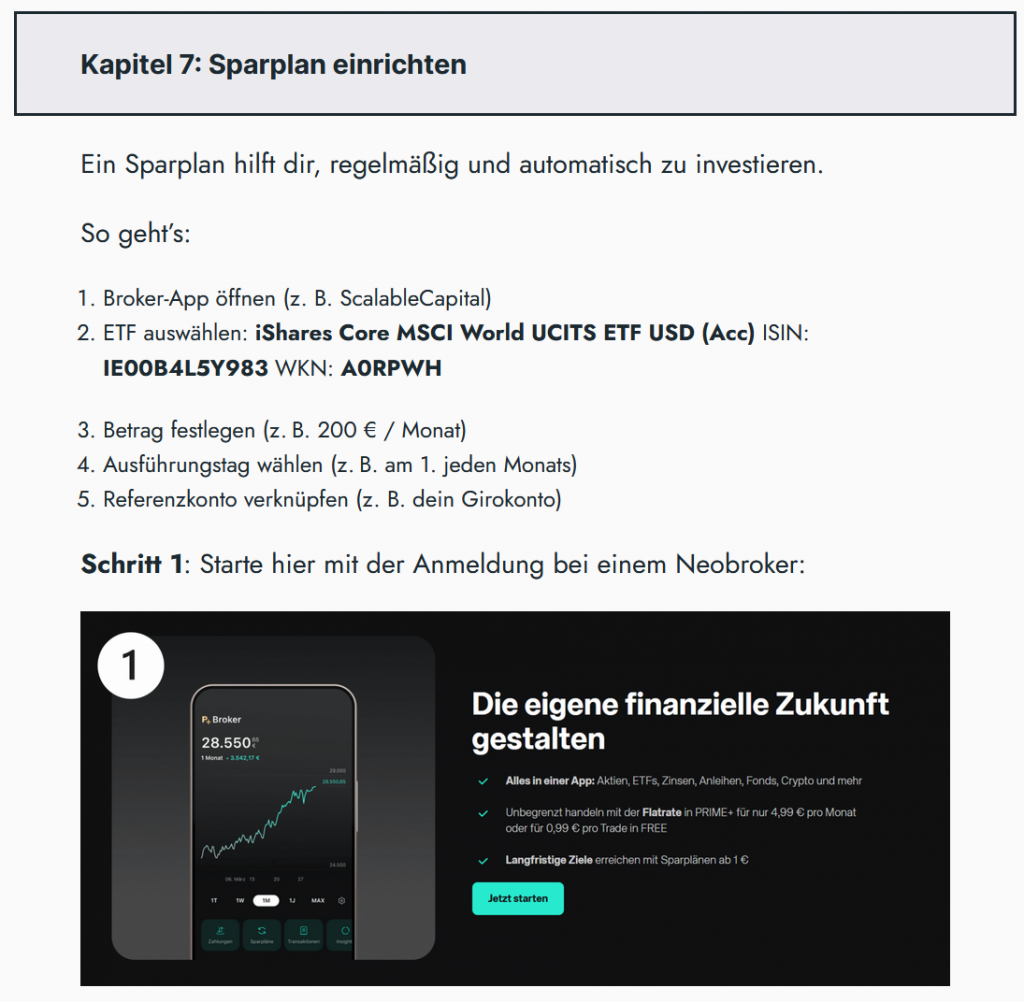

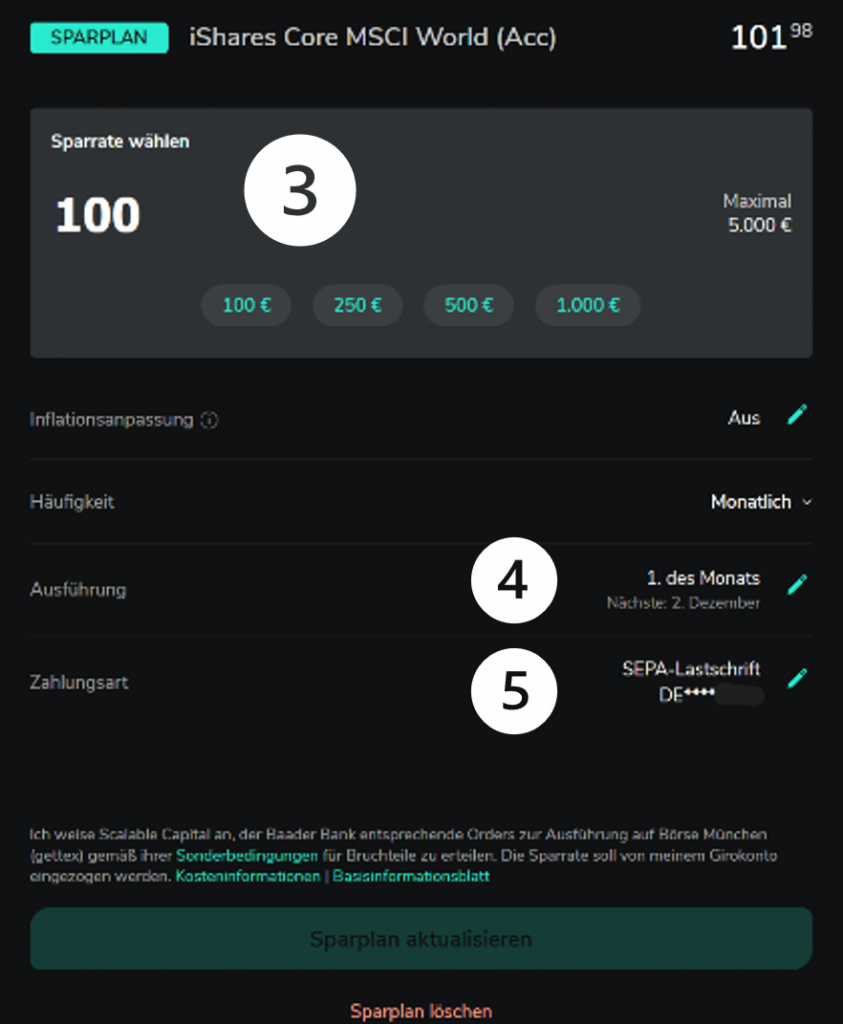

Kapitel 7: Sparplan einrichten

Ein Sparplan hilft dir, regelmäßig und automatisch zu investieren.

So geht’s:

- Broker-App öffnen (z. B. Scalable Capital)

- ETF auswählen: iShares Core MSCI World UCITS ETF USD (Acc) ISIN: IE00B4L5Y983 WKN: A0RPWH

- Betrag festlegen (z. B. 200 € / Monat)

- Ausführungstag wählen (z. B. am 1. jeden Monats)

- Referenzkonto verknüpfen (z. B. dein Girokonto)

Schritt 1: Starte hier mit der Anmeldung bei einem Neobroker:

Schritt 2: Suche nach dem ETF iShares Core MSCI World UCITS ETF USD (Acc)

Schritt 3: Wähle deinen monatlichen Sparbetrag (z. B. 100 €)

Schritt 4: Wähle deinen monatlichen Ausführungstag

Schritt 5: Lasse den Betrag bequem per Lastschrift einziehen

Fertig!

Das wars auch schon. Viel mehr ist gar nicht zu tun.

Tipp: Senke deine Sparrate nur in Notfällen und bleibe diszipliniert.

Kapitel 8: Finanzformeln

Albert Einstein soll einst gesagt haben:

„Der Zinseszinseffekt ist das achte Weltwunder.

Wer ihn versteht, verdient daran, alle anderen bezahlen ihn.“

Die wichtigsten Faktoren:

- Zeit

- Rendite

- Startkapital

- Sparrate

Zinseszins Formel: Endkapital = Startkapital x (1 + Rendite) ^ Jahre

Je höher ein Faktor ist, desto besser wirkt der Zinseszinseffekt. Es kommt also auf dein Ziel und dein Profil an. Bist du noch jung, hat der Faktor Zeit statistisch einen großen Einfluss. Mit einer relativ geringen Sparrate kannst du über Jahrzehnte ein beachtliches Vermögen aufbauen.

Diese Beispiele zeigen die Unterschiede auf (rechte Seite):

Du siehst also, egal, wie deine Ausgangslage ist: Mit regelmäßigen Sparraten über einen längeren Zeitraum sind sehr hohe Erträge möglich.

Den Zinseszinseffekt kannst du mit einem Zinseszinsrechner selbst berechnen, um dein Anlageziel einordnen zu können: https://finanzfacts.de/rechner/zinseszins/

Bsp. 1: 200 € / Monat über 10 Jahre bei 7 % Rendite

Einzahlungen: 24.000 € Zinsen: 10.819 € Endkapital: 34.819 €

Bsp. 2: 200 € / Monat über 30 Jahre bei 7 % Rendite

Einzahlungen: 72.000 € Zinsen: 173.417 € Endkapital: 245.417 €

Merke: Je früher du anfängst, umso besser.

| Zeitraum | Rendite | Startkapital | Sparrate | Einzahlungen | Zinsen | Endkapital |

| 10 | 7 % | 0 € | 200 € | 24.000 € | 10.819 € | 34.819 € |

| 30 | 7 % | 0 € | 200 € | 72.000 € | 173.417 € | 245.417 € |

| 10 | 7 % | 0 € | 500 € | 60.000 € | 27.047 € | 87.047 € |

| 30 | 7 % | 20.000 € | 100 € | 56.000 € | 229.039 € | 285.039 € |

| 10 | 15 % | 0 € | 200 € | 24.000 € | 31.731 € | 55.731 € |

| 30 | 15 % | 20.000 € | 0 € | 20.000 € | 1.730.820 € | 1.750.820 € |

| 10 | 3 % | 100.000 € | 0 € | 100.000 € | 34.935 € | 134.935 € |

| 30 | 3 % | 100.000 € | 200 € | 172.000 € | 190.523 € | 362.523 € |

Kapitel 9: Umgang mit Investments

Das Wichtigste: Ruhig bleiben!

Vermeide diese Fehler:

- In Panik verkaufen bei Kurseinbruch

- Zu viele ETFs gleichzeitig kaufen

- Viele Einzelaktien kaufen

- Jeden Tag ins Depot schauen

Richtiger Umgang:

- 1 x pro Monat prüfen

- Sparplan weiterlaufen lassen

- Wissen langsam vertiefen (z. B. YouTube Kanäle, Bücher, Blogs)

Kapitel 10: Ziel erreicht!

Du hast jetzt:

- Einen passenden ETF gewählt (MSCI World)

- Einen Broker eingerichtet (Scalable Capital Free)

- Einen Sparplan eingerichtet (200 € pro Monat)

- Die Grundlagen verstanden (Wieso ETFs sinnvoll sind)

Herzlichen Glückwunsch!

Du investierst jetzt – und das clever, langfristig und automatisiert.

Jetzt heißt es: Zurücklehnen und entspannen. Dein Finanzziel steht auf Autopilot!

Dein zukünftiges Ich wird es dir danken!

Ich wünsche dir von Herzen viel Erfolg bei deiner Finanzreise!

In welche ETFs sollte man investieren?

In wie viele ETFs sollte man investieren?

Lohnt es sich in ETFs zu investieren?

Wie fange ich an, in ETFs zu investieren?

- Kostenloses Depot bei einem Neobroker eröffnen.

- ETF-Sparplan einrichten und regelmäßig besparen.

Wann sollte man in ETFs investieren?

Wie viel sollte man monatlich in ETFs investieren?

Was brauche ich, um in ETFs zu investieren?

Wann ist der beste Zeitpunkt, um in ETFs zu investieren?

*Affiliate-Link: Ein Kauf über diesen Link unterstützt unser Projekt, ohne dass dir Mehrkosten entstehen. Vielen Dank!

Hat dir die Anleitung geholfen?

Teile diese Seite gerne mit deinen Freunden, damit sie auch davon profitieren: https://finanzfacts.de/investieren/