Entnahmeplan Rechner

Berechne den Betrag, den du dir auszahlen kannst, wenn du bereits ein Vermögen angespart hast.

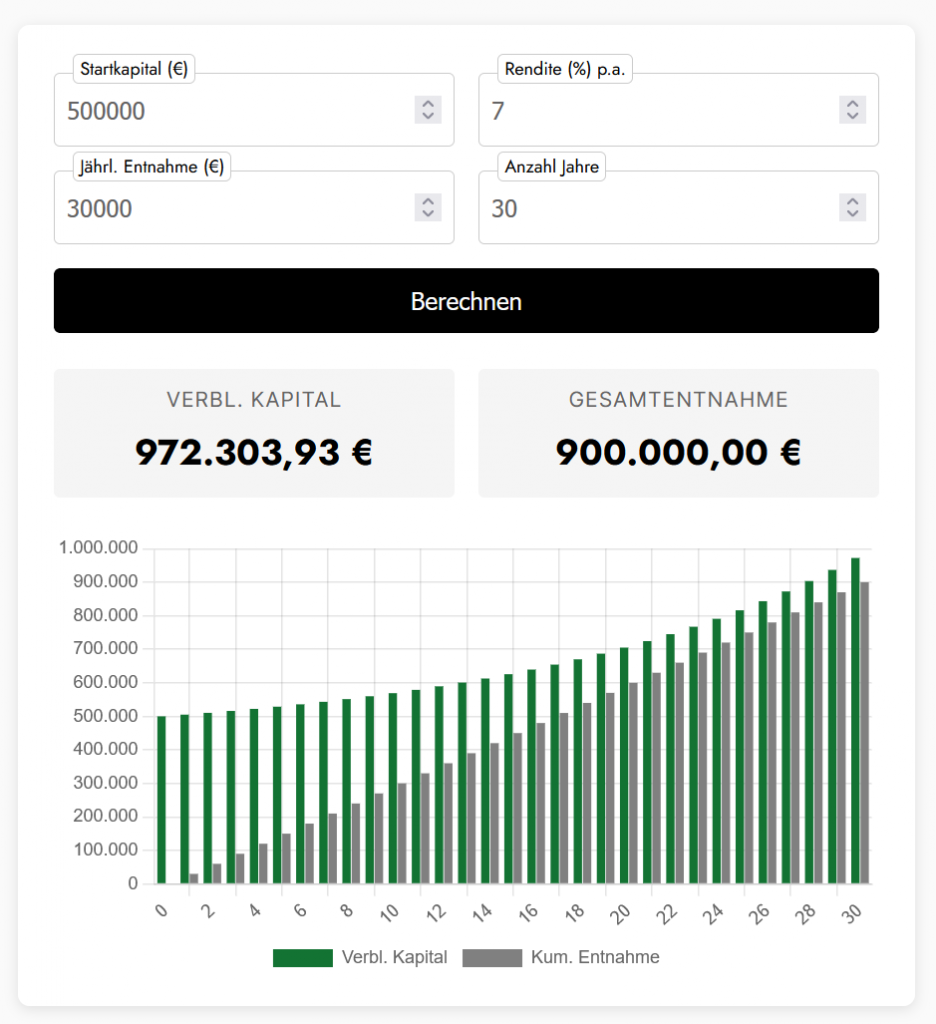

Dein Kapital kann während der Entnahme sinken, gleich bleiben oder sogar steigen. Rendite und Entnahmebetrag haben den meisten Einfluss darauf.

Beispiel eines Entnahmeplans mit 500.000 € Anlagevermögen, 7 % Rendite, 30.000 jährlicher Entnahme über 30 Jahre:

Der perfekte Entnahmeplan: So nutzt du dein Vermögen optimal im Ruhestand

Du hast jahrelang gespart und investiert. Jetzt steht der Ruhestand vor der Tür, und eine entscheidende Frage drängt sich auf: Wie kannst du dein angespartes Vermögen so entnehmen, dass es für den Rest deines Lebens reicht, ohne dabei unnötig Steuern zu zahlen oder zu früh aufzubrauchen? Ein durchdachter Entnahmeplan ist der Schlüssel zu einem finanziell sorgenfreien Ruhestand.

„Der Vermögensaufbau ist nur die halbe Miete. Die Kunst liegt darin, es richtig zu entsparen.“

🎯 Was ist ein Entnahmeplan und warum brauchst du ihn?

Ein Entnahmeplan ist deine Strategie, um dein angespartes Vermögen systematisch und steueroptimiert in regelmäßiges Einkommen umzuwandeln. Er beantwortet die drei entscheidenden Fragen:

- Wie viel kannst du entnehmen, ohne dein Kapital zu schnell aufzubrauchen?

- Woher sollst du das Geld zuerst entnehmen?

- Wann solltest du welche Vermögenswerte liquidieren?

💰 Die magische Entnahmerate: Wie viel ist sicher?

Die 4%-Regel ist ein bewährter Ausgangspunkt für deinen Entnahmeplan:

| Entnahmerate | Wahrscheinlichkeit, dass das Geld 30 Jahre reicht | Besonders geeignet für |

|---|---|---|

| 3% | >99% | Sehr früher Ruhestand (>40 Jahre) |

| 3,5% | ~96% | Früher Ruhestand (35-40 Jahre) |

| 4% | ~90% | Klassischer Ruhestand (25-30 Jahre) |

| 4,5% | ~80% | Später Ruhestand (<25 Jahre) |

| 5% | ~70% | Kurzer Planungshorizont oder zusätzliche Einkommensquellen |

Beispiel: Bei einem Vermögen von 500.000 € ermöglicht die 4%-Regel eine jährliche Entnahme von 20.000 € (inflationsbereinigt).

💡 Wichtig: Die 4%-Regel ist ein Richtwert. Deine individuelle sichere Entnahmerate hängt ab von:

- Deiner Lebenserwartung

- Deiner Vermögensallokation (Aktien/Anleihen-Verhältnis)

- Deiner Flexibilität bei den Ausgaben

- Zusätzlichen Einkommensquellen (z.B. gesetzliche Rente, Miete etc.)

📊 Drei bewährte Entnahmestrategien im Vergleich

1. Die statische Entnahmestrategie

Funktionsweise: Du entnimmst jährlich einen festen, inflationsbereinigten Betrag, unabhängig von der Marktentwicklung.

✅ Vorteile:

- Einfach zu verstehen und umzusetzen

- Planbare, stabile Einkommenssituation

❌ Nachteile:

- Kein Anpassungsmechanismus bei Marktkrisen

- Erhöhtes Risiko, das Vermögen aufzubrauchen

2. Die dynamische Entnahmestrategie

Funktionsweise: Du passt deine Entnahmen an die Marktbedingungen an:

- Bei guter Marktperformance: Höhere Entnahmen möglich

- Bei schlechter Marktperformance: Entnahmen reduzieren

✅ Vorteile:

- Deutlich reduziertes Risiko der vorzeitigen Vermögenserschöpfung

- Potenzial für höhere Gesamtentnahmen über die Rentenzeit

❌ Nachteile:

- Schwankende Einkommen erfordern flexible Ausgabenplanung

- Komplexere Umsetzung

3. Die Bucket-Strategie (Topf-Strategie)

Funktionsweise: Du teilst dein Vermögen in drei Töpfe auf:

| Topf | Zeithorizont | Anlageklassen | Zweck |

|---|---|---|---|

| 1: Kurzfristig | 1-2 Jahre | Tagesgeld, Festgeld | Laufende Ausgaben |

| 2: Mittelfristig | 3-10 Jahre | Anleihen, defensive Mischfonds | Nachfüllen von Topf 1 |

| 3: Langfristig | >10 Jahre | Aktien, ETFs | Wachstum für spätere Jahre |

✅ Vorteile:

- Psychologisch beruhigend (kurzfristige Sicherheit)

- Schutz vor erzwungenen Aktienverkäufen in Baissephasen

- Flexibel anpassbar

❌ Nachteile:

- Höherer Verwaltungsaufwand

- Potenziell niedrigere Gesamtrendite durch den Cash-Anteil

🎓 Steueroptimierte Entnahmereihenfolge

Die Steuerpyramide zeigt dir, in welcher Reihenfolge du deine Vermögenswerte idealerweise entnehmen solltest:

Optimale Entnahmereihenfolge:

- Zuerst: Steuerfreie oder bereits versteuerte Mittel (Bargeld, Tagesgeld, Festgeld)

- Dann: Kapitalerträge mit Abgeltungssteuer (ETFs, Aktien, Fonds)

- Zuletzt: Steuerpflichtige Rentenzahlungen und Leibrenten

💡 Profi-Tipp: Nutze deinen jährlichen Sparerpauschbetrag (1.000 € pro Person seit 2025) optimal aus, indem du strategisch Gewinne realisierst.

🛠️ So erstellst du deinen persönlichen Entnahmeplan in 5 Schritten

Schritt 1: Ermittle deinen Finanzbedarf

| Ausgabenkategorie | Monatlicher Betrag | Jährlicher Betrag |

|---|---|---|

| Grundbedarf (Wohnen, Ernährung, Versicherungen) | _____ € | _____ € |

| Lebensqualität (Hobby, Reisen, Kultur) | _____ € | _____ € |

| Gesundheit & Pflege | _____ € | _____ € |

| Rücklagen für Unvorhergesehenes | _____ € | _____ € |

| Gesamtbedarf | _____ € | _____ € |

Schritt 2: Erfasse deine regelmäßigen Einkommensquellen

| Einkommensquelle | Monatlicher Betrag | Jährlicher Betrag |

|---|---|---|

| Gesetzliche Rente | _____ € | _____ € |

| Betriebsrente | _____ € | _____ € |

| Mieteinnahmen | _____ € | _____ € |

| Andere passive Einkommensquellen | _____ € | _____ € |

| Gesamteinkommen | _____ € | _____ € |

Schritt 3: Berechne deine Versorgungslücke

Jährliche Versorgungslücke = Gesamtbedarf – Gesamteinkommen

Schritt 4: Berechne das notwendige Kapital

Notwendiges Kapital = Jährliche Versorgungslücke ÷ Entnahmerate

Beispiel: Bei einer Versorgungslücke von 15.000 € jährlich und einer Entnahmerate von 4% benötigst du 375.000 € Kapital (15.000 ÷ 0,04).

Schritt 5: Erstelle deine Entnahmestrategie

Wähle basierend auf deinen persönlichen Präferenzen und deiner Risikotoleranz eine der oben vorgestellten Strategien oder kombiniere sie.

📅 Jahresplan für deine Entnahmen

Ein strukturierter Jahresplan hilft dir, deine Entnahmen optimal zu timen:

| Monat | Aktivität |

|---|---|

| Januar | Überprüfung der Gesamtstrategie, Anpassung der jährlichen Entnahmerate |

| Januar-März | Steueroptimierte Umschichtungen für das laufende Jahr |

| April | Nachfüllen des kurzfristigen Liquiditätstopfs |

| Oktober/November | Rebalancing des langfristigen Portfolios |

| Dezember | Nutzung von Freibeträgen und Verlustverrechnungen |

🚨 Entnahmeplan-Fallstricke und wie du sie vermeidest

Die 5 häufigsten Fehler beim Entsparen:

- Zu hohe Entnahmerate

- Lösung: Starte konservativ (3,5-4%) und passe bei guter Marktentwicklung nach oben an.

- Inflationsunterschätzung

- Lösung: Rechne mit einer realistischen Inflationsrate von 2-3% und halte einen Teil deines Portfolios in inflationsgeschützten Anlagen.

- Vernachlässigung der Steueroptimierung

- Lösung: Jährliche Steuerplanung durchführen und Freibeträge optimal nutzen.

- Überreaktion auf Marktvolatilität

- Lösung: Liquiditätspuffer aufbauen und an der langfristigen Strategie festhalten.

- Zu konservative Anlagestrategie

- Lösung: Auch im Ruhestand einen angemessenen Aktienanteil (mind. 40-60%) beibehalten.

🌟 Entnahmeplan 2.0: Moderne Ansätze

Der „Prime Harvesting“-Ansatz

Diese innovative Methode kombiniert eine feste Grundentnahme mit flexiblen zusätzlichen Entnahmen in guten Marktjahren:

- Entnimm jährlich einen festen Prozentsatz (z.B. 3,5%) des ursprünglichen Portfoliowerts

- Wenn das Portfolio um mehr als 20% über den ursprünglichen (inflationsbereinigten) Wert steigt, entnimm die Hälfte der Überschüsse als „Bonus“

- In schlechten Jahren bleibt es bei der Grundentnahme

Die „Guardrails“-Methode (Leitplanken-Methode)

Definiere eine Zielentnahmerate (z.B. 4%) mit flexiblen Ober- und Untergrenzen:

- Wenn die aktuelle Entnahmerate aufgrund von Marktbewegungen über 5% steigt: Reduziere deine Entnahme um 10%

- Wenn die aktuelle Entnahmerate unter 3% fällt: Erhöhe deine Entnahme um 10%

Die 1/n-Strategie

Eine besonders einfache Methode:

- Teile dein Vermögen durch deine geschätzte verbleibende Lebensdauer (in Jahren)

- Entnimm diesen Betrag im ersten Jahr

- Im nächsten Jahr: Teile das verbleibende Vermögen durch die nun um ein Jahr reduzierte Lebenserwartung

❓ Häufig gestellte W-Fragen zum Entnahmeplan

Wann sollte ich mit der Planung meines Entnahmeplans beginnen?

Idealerweise solltest du etwa 5-10 Jahre vor deinem geplanten Ruhestand mit der konkreten Planung deines Entnahmeplans beginnen. In dieser Phase kannst du bereits erste Portfolioanpassungen vornehmen, um dich auf die Entnahmephase vorzubereiten (z.B. schrittweise Erhöhung des Anleihenanteils). Die Grundlagen deiner Finanzstrategie solltest du jedoch schon deutlich früher festlegen, da sie den gesamten Vermögensaufbau beeinflussen.

Wie wirkt sich eine längere Lebenserwartung auf meinen Entnahmeplan aus?

Eine höhere Lebenserwartung erfordert eine konservativere Entnahmerate. Während die klassische 4%-Regel für einen 30-jährigen Entnahmezeitraum entwickelt wurde, solltest du bei einer erwarteten Ruhestandsdauer von 40+ Jahren eher mit 3-3,5% planen. Es ist ratsam, regelmäßig (alle 5 Jahre) deine Lebenserwartung basierend auf aktuellen Sterbetafeln und deiner persönlichen Gesundheitssituation neu einzuschätzen.

Wie kann ich meinen Entnahmeplan steuern, wenn die Märkte stark fallen?

Eine temporäre Reduzierung deiner Entnahmen in Bärenmärkten kann die Langlebigkeit deines Portfolios erheblich erhöhen. Konkrete Maßnahmen:

- Halte einen Notfallfonds für 2-3 Jahre bereit, um Verkäufe zu ungünstigen Zeitpunkten zu vermeiden

- Reduziere diskretionäre Ausgaben vorübergehend um 10-15%

- Verzichte in Crashjahren auf die Inflationsanpassung deiner Entnahmen

- Erwäge einen temporären Minijob oder Teilzeitarbeit in den ersten Jahren nach einem Crash

Welche Vermögensallokation ist für die Entnahmephase optimal?

Die ideale Vermögensallokation in der Entnahmephase balanciert zwischen Sicherheit und Wachstum:

| Alter | Empfohlener Aktienanteil | Begründung |

|---|---|---|

| 60-65 | 50-60% | Ausreichend Wachstumspotential für 25-30 Jahre Ruhestand |

| 65-75 | 40-50% | Moderate Reduzierung des Risikos |

| 75-85 | 30-40% | Weitere Risikoreduktion bei kürzerer Restlebenserwartung |

| 85+ | 20-30% | Fokus auf Kapitalerhalt |

Wichtig ist, diese Umschichtung schrittweise vorzunehmen und nicht abrupt zu reduzieren.

Was muss ich bei der Entnahme aus verschiedenen Anlageklassen beachten?

Die Reihenfolge deiner Entnahmen kann erhebliche steuerliche Unterschiede machen:

- Tagesgeld und Festgeld: Keine Steuerauswirkungen bei Entnahmen, daher idealerweise zuerst nutzen

- ETFs und Aktien: Beachte die Teilfreistellung von 30% bei Aktienfonds und nutze den Sparerpauschbetrag optimal

- Immobilien: Bei Verkauf können erhebliche Steuern durch Wertsteigerungen anfallen, wenn die 10-jährige Haltefrist nicht erfüllt ist

- Gesetzliche Rente: Besteuerungsanteil hängt vom Jahr des Rentenbeginns ab (steigend)

- Private Rentenversicherungen: Nur der Ertragsanteil ist steuerpflichtig

Zudem solltest du Vermögenswerte mit niedrigerem Wachstumspotential vor solchen mit höherem Potential liquidieren.

Wie passe ich meinen Entnahmeplan an unvorhergesehene Großausgaben an?

Unvorhergesehene Großausgaben (z.B. Autoreparaturen, Pflegekosten, medizinische Behandlungen) sollten idealerweise aus einem separaten „Notfalltopf“ finanziert werden, um deine reguläre Entnahmestrategie nicht zu gefährden. Planbare Großausgaben (wie eine neue Küche oder ein Auto) solltest du bereits in deinem Entnahmeplan berücksichtigen, indem du in den entsprechenden Jahren die Entnahme temporär erhöhst und in den Folgejahren entsprechend reduzierst.

🧩 Entnahmeplan-Tools zur Selbsthilfe

Kostenlose Online-Rechner für deinen Entnahmeplan:

- FIRECalc – Historische Simulationen basierend auf vergangenen Marktdaten

- cFIREsim – Flexible Monte-Carlo-Simulationen

- Portfolio Visualizer – Detaillierte Rückrechnungen mit verschiedenen Strategien

🚀 Fazit: Dein Weg zum sorgenfreien Ruhestand

Ein durchdachter Entnahmeplan ist kein einmaliges Projekt, sondern ein lebendiges Dokument, das regelmäßig überprüft und angepasst werden sollte. Die Kombination aus einer vernünftigen Entnahmerate, einer durchdachten Vermögensallokation und einer steueroptimierten Entnahmereihenfolge bildet das Fundament für einen finanziell sorgenfreien Ruhestand.

Denk daran: Ein guter Entnahmeplan gibt dir nicht nur finanzielle Sicherheit, sondern auch die Freiheit, deinen Ruhestand wirklich zu genießen, ohne ständig um deine finanzielle Zukunft besorgt zu sein.

„Entsparen ist wie ein Roadtrip: Du brauchst eine gute Karte, genug Treibstoff und die Flexibilität, gelegentliche Umwege zu nehmen, wenn die Straßenverhältnisse es erfordern.“